??房地产市场被称为经济周期之母,房地产投资也成为影响中国经济景气的关键变量。对于购房人来说,从房地产投资的前景,可以大体判断开发商的市场预期、资金市场环境的变化和调控的方向,进而顺势做出合理的购房决策。

??那么,哪些因素是影响2018年房地产投资的关键变量?购房人从中又能获得哪些启示,且看下文的分析。

??1

??2018年房地产投资承压的两个主要因素

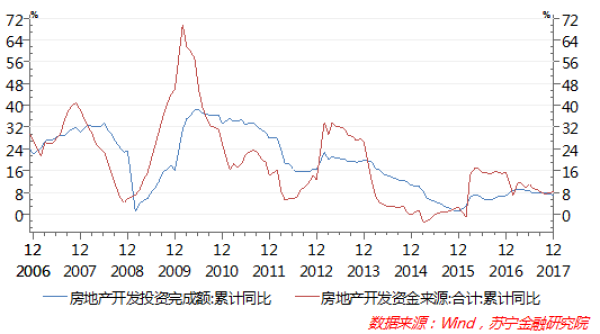

??一是房地产开发资金来源持续回落。房地产开发是资金密集型行业,这使得房地产投资与资金来源具有较明显的一致性。然而,从具体的波动特点看,二者增速并不完全同步:

??首先,房地产投资滞后于资金来源的增速大约3-9个月,这符合房地产企业先筹资后投资的规律;

??其次,资金来源的波动受外部资金市场环境等房企不可控因素的影响更大,因而其波动幅度也更加激烈,相反房地产开发投资主要是房企基于自身库存进行动态调整,增速也更加平滑。

??在此,假设二者的滞后期为6个月。最近两年的数据显示:2016年12月末15.2%左右的资金来源增速,对应了2017年上半年8.5%的投资增速,而2017年上半年11.2%左右的资金来源增速对应了7%的投资增速。由此推论,2017年下半年房地产开发资金来源增速在7.4%-9.7%区间内波动(见下图),相应地,2018年上半年投资增速可能在3%-6%区间内。资金来源的持续回落,必然会造成投资的持续下滑。

??二是房地产销售连续下滑。从需求端看,在严调控方向不变和按揭贷款利率不断上升的趋势下,2017年房地产销售面积已降至7.7%。房企的策略以消化现有库存为主,并不急于开工建设。由此,2017年12月新开工面积累计增幅也下降至7%。随着房地产销售的持续下滑,尽管房企会有一定的补库存投资,但整体开工增长前景并不乐观。相应地,房地产开发投资仍将持续下行。

??2

??支撑房地产投资不失速的两个次要因素

??除了上述两个主要因素的负面影响外,下述两个次要因素则将有利于房地产投资保持韧性。

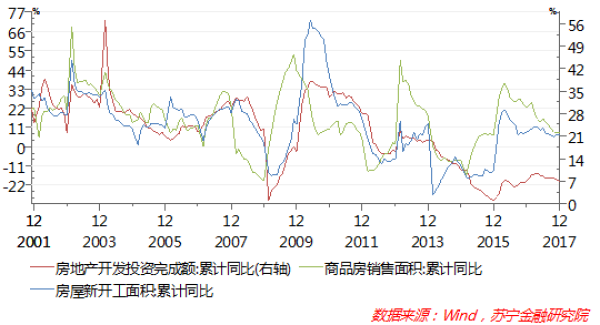

??一是土地购置面积持续高位增长。土地和资金,同为房地产开发不可或缺的两大要素。尽管开发商囤地的现象较为普遍,但历史数据却表明,土地购置面积与房地产投资仍存在较大的一致性。然而,2017年以来,二者走势分化趋势明显:土地购置面积增速持续上升,但投资增速不断下降(见下图)。这一背离或许与新形势下的土地供应政策变化有关。

??在本轮房地产调控周期前,各地方政府的土地供应主要受房价影响,房价上升较快的时候,为了控制房价,增加房地产市场供给,政府出售土地的意愿趋于增加,而房价增速下降时,为了控制房价过快下滑,政府倾向于减少土地供给。2017年以来,房地产调控思路发生了明显的变化,土地供应的主要参考指标不是房价,而是住房库存消化周期。

??地方政府的决策依据是:

??2017年4月住建部80号文要求,各地要根据商品住房库存消化周期,对消化周期在36个月以上的城市应停止供地,36-18个月的城市要减少供地,12-6个月的城市要增加供地,6个月以下的城市不仅要显著增加供地,还要加快供地节奏。

??有必要指出的是,从更长的历史周期看,房企购置的土地迟早要进入开发周期,只不过开发的周期可能要进一步延长。因此,2017年土地购置面积的高增,将成为稳定未来两三年房地产投资的有利因素。

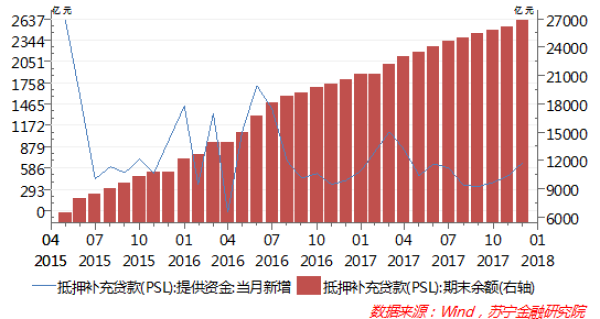

??二是三四线城市棚户区改造新增投资仍然较大。三四线城市棚户区改造货币化安置是去库存的重要工具,也是房地产投资平稳增长的重要因素。2017年5月,国家明确2018-2020年再改造各类棚户区1500万套,年均500万套与2017年600万套的差距并不大,无论是货币化安置还是原地改造,都将有利于房地产投资的增长。

??从棚改的资金来源看,此轮棚改央行专设的国家开发银行抵押补充贷款(PSL)将保持在稳定水平,截至2017年12月末PSL余额累计已达到2.69万亿元。

??综合两方面因素看,当前影响房地产投资的主导因素(资金来源和需求端)都是向下的,特别是2018年房地产开发资金来源在各个渠道都将继续受到明显抑制,这将是房地产投资承压的关键因素。

??与此同时,尽管阶段性去库存已接近完成,但房地产调控方向并没有逆转,特别是按揭贷款门槛和利率持续上升,对于需求端的预期影响较大。当然,房地产投资也有房企购置面积高增、棚户区改造持续等稳定、有利的条件。由此,2018年房地产投资下行趋势还将延续,全年投资增速将在3%-5%左右。

??3

??买房人不妨把握好结构性购房机会

??对于普通购房人来说,房地产投资对于房价并没有必然和直接的影响,它是房地产开发商的市场预期和资金供应共同作用的结果。房地产投资的下行,暗示着2018年房地产市场还将延续当前的调控方向,加上按揭贷款利率持续攀升,房价整体牛市的可能性不大,但结构性购房机会仍然存在。具体来说,可根据以下几方面条件相机抉择:

??其一,一线城市可买入高品质楼盘。受限价政策影响,一线城市价格管控异常严格,部分区域、板块甚至出现一二手价格倒挂现象。短期内,一线城市调控难言放松,中高端市场更是价格管控的重点。因此,一线城市特别是上海(楼盘)、深圳(楼盘)的市场长期看好,利空已经出尽,价格触底现象隐现,中高端优质楼盘值得介入。

??其二,人口净流入、前期价格涨幅相对较低的强二线城市,房价明显下跌的概率不高。前期涨幅过快、交易低迷的强二线城市购房者可观望一段时间,相反,前期涨幅相对偏低、与一线城市房价差距更大的二线热点城市库存已大幅下滑,房价上涨潜力仍然存在。

??其三,核心城市对周边三四线城市溢出效应仍值得期待。特别是一线和强二线核心城市周边、高铁一小时经济圈三四线城市、卫星城,房地产市场将可能继续分享核心城市的人口、资金溢出的红利,住房潜在需求较大,房价稳中有升的趋势可期。