??�� ��

??���죬������2017�귿�ز���ҵ��Ƥ�顷��ʽ���������DZ����ز���չ�о�Ժ�����˷�չ�о����Ķ�2017�귿�ز���ҵ����Ƚ������Ϊ���ز���ҵ�������ҵ�������ز�����ҵ����̷�����ȷ�жϱ�����ǿ���רҵ֧�֣���ݰ�Ƥ����������ֵ����С�

??������2017�귿�ز���ҵ��Ƥ�顷��Ϊ�����֣���һ���֣��Ӷ����·���ֵʱ������֤��������ʱ����������ٱ����������棬����ס������������֣��ڶ����֣��ӿ�����Ԫ��Ӫ�����������ز����ڽ�ɫ�������棬������ʱ�������µġ�������������

??�����ز��жϣ���һ�� ���Ǽᶨ���÷��ز���δ�����ڶ����ع�ƽ������ҵ���������������٣����������ҵ��أ��ٽ���ҵ�����ɳ�����չ��

??��ʷ���ֹ�����ǰ��ʱ�������ƺƵ�����

??��ʱ�����Ƿ��ز���õ�ʱ����

??���ԣ�

??��ʱ�����Ƿ��ز���õ�ʱ��

??����ʷ���ֹ�����ǰ��ʱ�������ƺƵ�������ʷֻ���˼ᶨ�ߡ��ܽ��ߡ������ߣ�������ȴ���ԥ�ߡ�и���ߡ�η���ߡ���ʮ�Ŵ�����������δ���й���չ��������ͼ���Դ����dz������ģ�

??��һ�����Ǽᶨ���÷��ز���δ����

??���ز��뾭������������Ǿ��÷�չ�Ľ��Ͷ�䡣��ǰ���й������Ѿ�ʵ���˶������������������һ�����ӿ�ʵ�ָ������������Ÿ��߽������ơ��й��ڿƼ�����ijɹ�ͻΧ�����й��ɹ���Խ�е���������Ĺؼ���

??2020�꣬�й���ȫ�潨��С����ᣬ�˾�GDP��1.1����Ԫ���ﵽ�еȷ������ˮƽ��Ԥ��㶫������������Խ��������ɶ���С����ȫ����Խ��̨���ڸĸ↑��ʱ��������ռ�й���½��40%���ϣ�����ʡ����λ��һ������2020��ʱ���Ų���ǰʮ��һ�߳���ȫ����Խ��ۡ��¼��£�Ҳ���ȫ���ij�Խ���й���һ�߳��У������ȳ�Ϊ����һ�߶�����У�������̫��չ��

??2035�꣬�й�������ʵ����������ִ�����������������32������Ԫ�����������һ����ʱ���㶫�ľ����������Ǻ���������˹���������ϡ����ڡ����ݵľ�������������ۡ��¼��µ��������ϡ�ȫ��ʮ����У�����һ�����϶������й����С��й���һ�߳��У�����Ϊ����һ�߶�����С�������̨���������»ع��й����й�Ҳ�ս���Ϊ������ʵ�ġ�����֮������

??�ڴ�ʱ���Ĵ�֮�£����Ƕ���ҵ�Ļ����ж��ǣ�������ֵ���ṹ�Ż���Ԥ��δ��8-10���ڣ��й����ز����۶������15����Ԫ+�Ĺ�ģ������������ʷ�Ͽ�ǰ����ֵ������ʱ����������֮�����г������ͷܶ���̨������֮�⣬�����Ļ��ǽṹ�Ż������������������룬��ʱ����������һ�߳��У�������ʲô�������˼������ĵķ��ز�����

??�ڶ����ع�ƽ������ҵ���������������١�

??���š�����������ס�ġ�����أ����ӵı��ʸ����ԡ�����û��Ҫ�����������ͣ���ֻ�dzнӹ�����������塣

??���ز���δ����ֻ�Ƿ��ӣ����ǻ����������ʽ��������ǽ��������������Σ������������ۣ��������°칫����ÿһ�ֿ��ܣ�����ζ���������������ߵ����Ի��������ӣ��������ܣ����ܣ��˶�δ����

??δ�����ڲ��ϲ����У��·�����������ֽ�ˮ�������ҵ�����Σ����������г��������о���������ҵ����ͬ�������ҵ���������ķ��١�

??���������ҵ��أ��ٽ���ҵ�����ɳ�����չ��

??�۹��й��ĸ��и�ҵ����û��һ����ҵ�緿�ز���ҵ����ģ֮������֮�������ز���ҵ�ĸ�������������90�����������н�30���ʱ�䡣һֱ�������ȵĻ�������ҵ����ʱ�������Ż�ʱ�����������30����ȴ����ɶ����չ���ڵĵ������档

??2017�꣬�����������������������۵��ֶδ�Χ���������ۡ����ľ��Գֵ��´�ʩ�������������ˣ�ȫ����Ʒ�����۽��������˫˫�ٴ��¸ߣ��ﵽ��ʷ��λ��

??���Ǹ߶���ͬ�����ĵ��ط�������ߣ�������ĭ�����Է�չ��������������ҵ�����ɳ�����չ��ͬʱ����Ҳ���ƿ����̽������Ҹ��£��������ṩ���õIJ�Ʒ�����Ǵ����ǿ��Ĺ滮����������Ŀ�궼��ʵ�ָ�ǿ�ĺ��ľ�������������ɳ������Ϊ��

??ֻҪ���÷�չ����ҵ���ܳ�����չ��ֻ�лع����ԣ���ҵ�����������٣�ֻ�д��ϼ��������ز�����������������������������Ҫ��

??ʱ��������������Ϣ������������Ψ��ӿ����

??չ��δ�����������ţ���ʱ�����Ƿ��ز���õ�ʱ����

�� ��

??2017����������Ƿ����ķ��ز���ҵ��Ƥ��ӡ��ͻ�����Ʒ�����������ĸ�ά�����г��������ƣ�ͨ��������Ⱥ���ز����ڡ��������ϡ�����ʱ�����ĸ��ؼ��ʽ�ʾ��ҵ��˷�չ�������У�����Ԥ�е�����֤�����·��г����������𡱣����ڹ�˾��õ���֤��2017���DZ�����ʷ���������ȥ����õ�һ�ꣻ���硰�ۼ�����С����ɢ�ij���Ⱥ��չ��Ҳ�ٴεõ���֤�����������߽粻�����г��߽磬���������ս������������룬�������Ⱥ�ڵķ�һ�߳��й����ʳ�����������ʮ������������10���ٷֵ㡣

??����������һ�꿪�ˣ���Խ2017���µ��ء���ʱ�����������������������Ƿ��ֵ�ʱ�IJ����ж�������������֮�ƣ�ǿ����չ�����������Ʊ仯�������жϷ������֤������

??������֪�����ز���ҵ��չ��������Ψ�б�֤�����±仯������ê���еIJ��䣬�ڲ���׳������ʱ������Զ�������꣬���ǽ�����˼������ӷ��ز���ҵ�±仯��������������������������δ������

??�����Ϊ�������֣���һ���֣��Ӷ����·���ֵʱ������֤��������ʱ����������ٱ����������棬����ס������������֣��ڶ����֣��ӿ�����Ԫ��Ӫ�����������ز����ڽ�ɫ�������棬������ʱ�������µġ�������������

??���۴��֡�һ�Ƕ����·���ֵʱ������ʷ�����ϵ����ꡱ����Ʒ�����۽������˫˫�����¸ߣ�������Ϊ��ҵ������ֵʱ���ǹ�ģ�ġ���λ���䡱�����ǡ�����/�յ㡱�������������Ծ�סƷ�ʵ������ռ�ͳ����εġ���ЧӦ�������DZ�֤��������ʱ�����ֽι��ڽ���ʵ���Դ���ʱ���ij������ȿ�����������Ϊ������ʱ���������Ҫ�������ڣ��ɿ�����ԴԼ���µ��·����������������������֮���ì�ܣ���ˣ��������г��ж��ܹ����ս������ʱ��������ʱ������������������������еĿ�����ı��չģʽת�䡣����������ٱ��ʡ�������١����ǵ������ߵ�һ����Ը������˳���С���Ϊ�Ľ���������г���ʵ���Է�չ����Ч��������ԡ����Ե�ס����������Ʒ���ȹ�ͬ����ס���ݼ�������ϵ���ڴ˹����У����ij������۸������ӭ����

??��̽�»�����һ�ǿ�����Ԫ��Ӫ������δ����Ӫ�Ƿ�չ���ģ�������������������Ӫϸ��������ʶ������������������߱������ģ�ռ䡣�Գ��Ԣ�ͳ��и���Ϊ�������Ԣ�ĺ��Ŀͻ�Ⱥ���Ǵ�ѧ��ҵ�����и߶��˲ţ��ֱ��Ӧ�еͺ߶�������Ԣ��Ŀ��λ�����и���ͬ�������»������Գ����еļ�����ҵ���¶�λ���������졪����Ӫ�����ڴ�����DZ�ڻ���㡣���������ز����ڽ�ɫ���ز������ֶ����ӷḻ��ȫ��λ������Ӫʱ�������У���ͨ ���˳������ڵ�REITs������أ���ʵ��Ϊ���ʲ����У���Ӫ���ʲ���ֵΪ������ġ�����������飬��������ҵ��ͨ��ĸ��˾��Ѫ�Խ�REITsʵ���˳���REITs���������ڸ��˿����̺ͷ����̶��ھ�Ӫ��ҵ�ġ�����ģʽ��ѡ�ɽ���Ӫ��ҵ�˳����һ�������桢�ɳ���REITs�ݶ������ʲ���ֵ�;�Ӫ���桢���רעƷ�ƺ��ʲ���ֵ���������

??����������Ϊ��������5�������˼����

??˼��һ��2017���������������������ز���ҵ����������ֵʱ������ô����ν��ֵʱ��������������������

??˼�������ֽι��ھ�����Щ�����Ѿ�����ʵ���ԵĴ���ʱ��������ʱ���־���Ӧ�߱�������������

??˼����������ٵı��ʣ��ǵ����ֶε�һ����Ը��������ҵ��չ�½���Ӧ�г������˳���С���Ϊ��

??˼���ģ���Ӫ�����ķ�չ��������Щ�����Ԣ�����и�����Ϊ���ʹ������������ķ�չ������

??˼���壺�����Ĺ�ļREITs����·�ϣ���Ӫʱ�������ڵ�ȫ��λ�����Ƿ�������ʲ�ģʽ��

Part �� ����ά�ȿ�����

??? ά��һ

??�����·���ֵʱ����

??��ģ�ġ���λ���䡱,���ǡ�����/�յ㡱

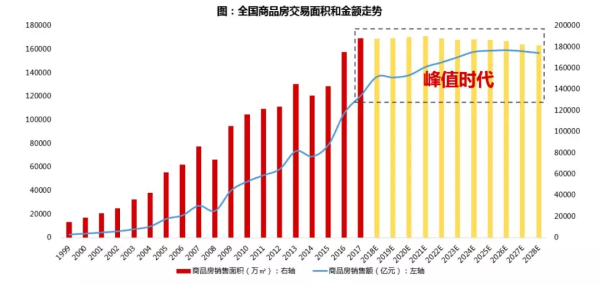

??2017�꣬����ʷ�����ϵ���֮�꣬���������۵����ֶδ�Χ���������ۡ����ľ��Գֵ��´�ʩ�������������ˣ�ȫ����Ʒ�����۽��������˫˫�ٴ��¸ߡ���ǰ����ҵ���յ��ۡ���������ʱ�������������飬����ʵ�ص��м���ۺϷ�����������Ϊ����˵�����ܶ���ҵ��չ��������ڱ����ˡ�����2017���������������������ز���ҵ����������ֵʱ������ô����ν��ֵʱ��������������������

??������Դ������ͳ�ƾ֣�����Ͷ���о�Ժ����

??I ��ֵʱ���ĺ��ķ�������

??����ۼ���С��ɢ���ij���Ⱥ������

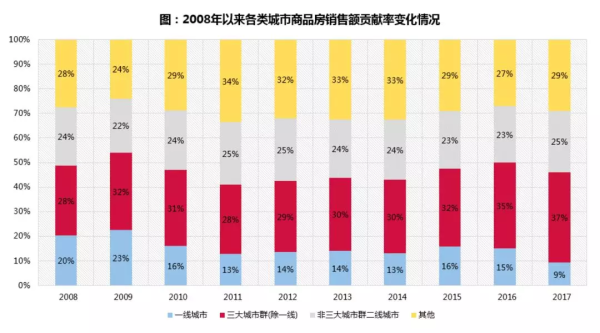

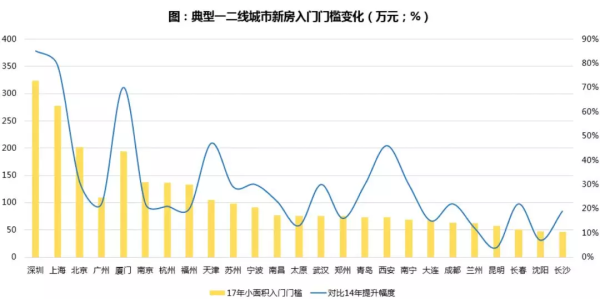

??���ǽ���ʮ��ȫ����Ʒ�����۶���в�֣����ѷ��֣�1��һ�߳��й�������20%��������10%������ԭ�����ڣ����ؿ���ǿ�Ƚӽ���ֵ���۸�������빺�������������������������ܱߣ��۸��θ������Ĵ������г������2���������Ⱥ����һ�ߣ�������������10���ٷֵ㣬�ѳ�Ϊ�����ɽ���ģ�����ĺ������棻3�����������Ⱥ�Ķ��߳��й������ȶ����ķ�֮һ��������Ҫ���ȶ������ã�4���������а�����200����ؼ��У������ʽ������ڲ���3�ɡ�

??ע���������Ⱥ������ӱ������ա��㽭�����ա��㶫��ȥһ��֮������г��У��dz���Ⱥ���߰�����ʡ����С��ƻ������С����죻����Ϊȫ����ȥǰ������У���������ͳ�ƾ֣�����Ͷ���о�Ժ����

??�� ��ֵʱ������������

??�����߽粻�����г��߽磬���������ս�������������

??�ع�2011-2016�����ڼ䣬�����ǵĺ��ij����Ϻ�����ס�˿�����Զ���ڻ��������ݺͼ��ˣ����Ϻ���Ʒ��������������20%�������ݡ����˾��ӽ��������������������ƣ�������ʾ�����˿ڵij�ǿ������������Ʒ���������������������ܱ߳��С��ɴ˿ɼ������ij��ж��˿ڣ��������˲ţ��ʣ�����������δ���������ɴ��������ľ������൱���������ܱ߳����ͷš�������������緽��Ȼ������ѵ�����������Ϊ��Ҫ������

??������Դ��wind�����Ҽ���ʡ��ͳ�ƾ�

??�� ��ֵʱ���ɳ����ԣ�

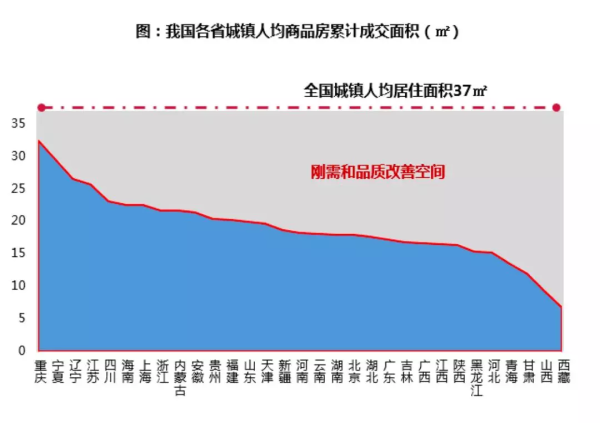

??��סƷ�ʵ������ռ䣬�����εġ���ЧӦ��

??2017�꣬�ҹ������˾�ס�����ԼΪ37�O��������Ʒ�����������ҹ���Ʒסլ���˾��ۼ����������Ϊ17�O��ռ�Ȳ���50%�������ص�һ���߳��еIJ��������ԡ��ɼ������ھ���ǰ�ľ�ס�ռ䣬�������ڳ��д塢Ա�����ᡢ���ڷ��ķ��ȣ���סƷ�ʵ������ռ�ϴ���Ʒסլ�ĸ������������Ȼ����������ﻧ����������Ĵ��������������ӡ֤��

??��ע�����㹫ʽΪ1995 -2017���ۼƳɽ�����Ʒסլ���/2016��ĩ�����˿ڣ�����Ͷ���о�Ժ����

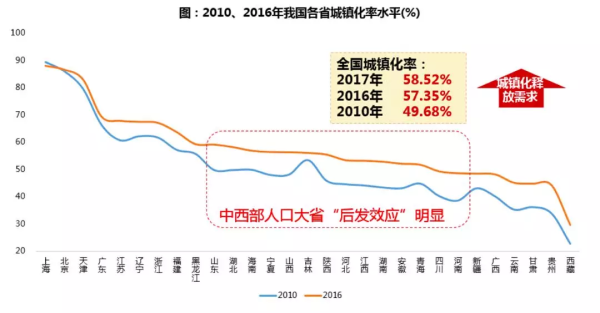

??���⣬�����ʳ����ƽ����������������˿ڣ�������Ʒסլ�������Ҫ֧�š�2017���ҹ�������Ϊ58.5%����ʡ�г���ˮƽ�����̲��������������ڶ����������Dz����˿ڴ�ʡ�����������Ե���ȫ��ƽ��ˮƽ������ϡ��Ĵ������յ�ʡ����Щʡ�ݳ��������������ռ�������������Եġ���ЧӦ�����ڳ����δ�60-80%���������ˮƽ���ķ�չ�У��������˿ڴ�ʡ��ʡ�������λ�����ƽ������ԡ�

??������Դ��wind������Ͷ���о�Ժ����

??�� ��ҵ���ԣ�

??����������裬����ս������������г��м��ܱ�

??�ز����������ռ�δ���յ㣬���г������У����ڸ����з��ز���չ�����Ľβ������ԣ����Դ�����ṹ���г����ᡣ�������߳��л����ڽϳ�ʱ���ڴ��ڳɳ��Σ����ַǴ��г����ܱߵ��������ij��м��ڵ���������������ˮƽ�ϵͶ�����һ���ġ���ЧӦ����

??�Կ����̶��ԣ�������Ż����棨�˿ڡ����á���ҵ�ȣ�����֧�ŷ��ز���չ�ĸ������ء�����������ĽǶ��������ӳ��еĻ��֣�ʼ��Χ�ƴ��г��в����������ǰ����ҵ���������жȼ��������Σ�һ�߳���TOP1��ռ�ʽӽ��ȶ�״̬��8~12%��������ͻ�Ƶ�ƿ�����ԣ����߳��е�ǰ���ж��Ȳ����������в��ٳ��д��ڷ����ռ䣻�����߳���Ʒ�Ʒ��������Խ��٣�������Դ����ͷ����ЧӦ��ǿ���г����жȸ���һ���߳��С�

??������Դ�����н�����Դwind������ҵ����Դ�˶������ָ���ݿ⣬����Ͷ���о�Ժ����

??? ά�ȶ�

??��֤��������ʱ����

??����ʱ���������ȿ��������巢չ����ʱ��

??2017�꣬������ʱ������Ϊ�쵱������ҵ�ȴ�֮һ�����۷�����ң���������ͨ�������ռ�ʱ����Ȼ���г��ڷ�չ���ƣ�Ȼ�����ֽι��ھ�����Щ�����Ѿ�����ʵ���ԵĴ���ʱ��������ʱ���־���Ӧ�߱�������������

??I �ٶ������ʱ����

??�·���Ӧ��ή�������������

??���������ǵ��͵Ĵ���ʱ�����У����ַ�/�·���������ֵ���в�����������������Զ����100%�������������ѳ�Ϊ���Ե������������Dz�����ķ�չ��������ݡ��Ͼ��Ȳ��ֳ��У�����������г�ȷ�м��ٷ�չ���ƣ����·�������Ȼ�������أ��ֽβ��������ж�Ϊ�ѽ���ʵ���ԵĴ���ʱ����������������������ߡ������߳��У�����ʱ���ڵ��¸�����̸��

??������Դ����ָ���ݿ⣬����Ͷ���о�Ժ����

??������Ϊ�������г��Ĺ���ȱ��ì�ܣ��dz��з��ز���չ������������г�ת��ĺ�����������������Щ���й������������ʢ�����·���Ӧ�����ؿ���ǿ�ȵ��������ơ�����֮�����ڸ����з��ز������ķ�չ�β�ͬ���������ʱ����ʱ��Ҳ�����ڲ��죬����Ҫ���ǣ��������г��ж��ܹ����ս������ʱ����

??�� �����г�������͵ġ�����>�·�����

??�����ǽ��Է�չ����

??������ʾ��2017����24�Ƕ��ַ����׳�Խ�·�����2016���������ӣ����а����ɶ���ʯ��ׯ�ȶ��ߣ����ݡ���ɽ�����������߳��С�Ȼ������Щ���н��ԵĶ��ֳ�Խ�·���ԭ�������һ�����г����ٵ���ҵ����ǿ�Ȳ��쵼�¡��Գɶ�Ϊ����2017��ɶ�������Ԥ�۵Ȼ����£��·��ɽ���ն�������ֳɽ�������Ϊ25%����Щ�����·������֮���ʵ���Թ�ģ�߸������д�ʱ��ļ��顣

??������Դ����ָ���ݿ⣬����Ͷ���о�Ժ����

??�� �������ʱ�����У�

??�����̷�չģʽ�������Ҫ����

??���Ƚ������ʱ���ij��У�����������ҵ����Ȼ��������ƿ������չģʽ����֮���䣬Ʒ�Ʒ����ڱ������Ϻ������ڡ����ŵȵ��ѿ�ʼת�䷢չ���ԣ���Ҫ����������һ�������ܱ��г����������������ʯʨ�����ݡ������ȣ��Ϻ��������ؽ��������졢�żҸۡ���ͨ�������ȣ�����ǵ������������չ�ز���������ҵ������Ƽ�װ������/���üҡ����Ԣ-��Ԣ�������ز�-��γ�ȣ�������������-�����ڡ���������-���ֻᡢ��������-����ᡢ���־���-�������ҵȣ��̹���װ-�ȼҡ����Ԣ-�̼ҡ���ҵС��ȡ�

??? ����

??������ٱ��ʣ�

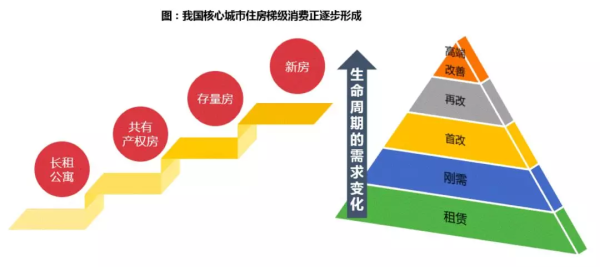

??˳���С���Ϊ������ס���ݼ�������ϵ

??������١��������Ѹ�ٳ�Ϊ��ҵ��Ƶ�ʣ�ʮ�Ŵ�����ȷ��Ҫ�ӿ콨�������幩�������������ϡ�����ٵ�ס���ƶȡ�����ٵı��ʣ��ǵ����ֶε�һ����Ը��������ҵ��չ�½���Ӧ�г������˳���С���Ϊ��

??I �·��г���

??�۸��ż�̧�����г�����ת�䣬���������в������Ϲ�������

??�ӵ���46���·��ɽ�����ṹ�仯��2011-2017�꣩�����·���������ġ��м仯������������С����β�Ʒ�ɽ�50%��������40%�����е�����γɽ�ռ��������10%��ռ�ȳ���50%����Ϊ��������β�Ʒ����һ�ı䱳��ĺ��������������ڣ��ͻ�������ߵ�Ʒ�������г��������Ǵ������ż�̧��֮���ƽ�⡣һ���·��ż��ձ�ϸߣ����ڡ��Ϻ��������·��ż����ѳ�Խ200���������š��Ͼ������ݡ����ݵ��·��ż�Ҳ��Խ��150��

??��ע���������Կ˶���2017���ͳ��ʱ���Ϊ2017��1-11�£�С�����Ϊ90�O���£��е������Ϊ90�O-140/150�O���������Ϊ140�O/150�O���ϣ�ͳ�ƿھ�����46�ǣ����������ݡ����ݡ���ɽ����ݸ���������ɶ������ݡ����������ݡ����ϡ��������������ϲ������������ݡ����������ݡ��Ͼ����Ϻ������š����ǡ�Ȫ�ݡ���Զ���ൺ����������ͨ�����ڡ���������̨�����ݡ��������������人�����������̫ԭ�����������ݡ����ˡ���ɽ��֣�ݡ����졢��ɳ������������

??������Դ���˶��𣬱���Ͷ���о�Ժ���·������ż�����Ϊ90ƽ���»������ܼ�

??�� �������

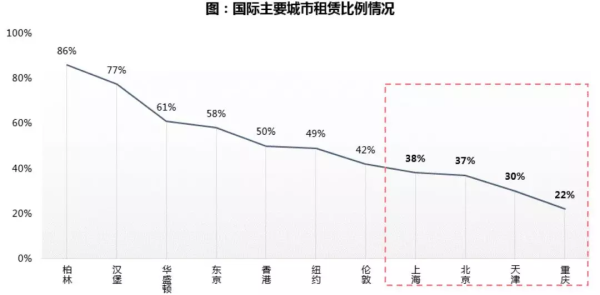

??��������ԡ����Ե�ס���������ݼ�������ϵ��Ҫ����

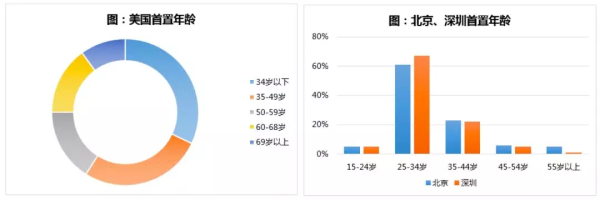

??������ʾ�����������ޱ�����ԼΪ4�ɣ�����ʢ�١�ŦԼ�ȳ������ޱ�����������50-60%�������ߣ��ҹ�ס�����۱�������ʧ�⡣���⣬�ҹ�����ס�����ѡ�������ǰ���ѵ������������Ϊ��������������䡣�����������������伯����25-34��֮�䣬ռ�ȳ���60%��������34�����µĹ���������Ϊ3�����ҡ�

??�г��ڿ��������г��ij��췢չ���ƺ��������䡢�ӳٹ��������ͷ�ʱ�㡣�����ij��������õع����ڿ��Ͻ���լ�ع�Ӧ���һ����ѹ�������ڹ���ì������Ťת��ͬʱ���ⷿ�ͻ��빺���ͻ��ص���С�����������Եͣ���ˣ������г�����Ʒ���������ܷ�չ�ɲ��컯��ס�������г���

??������Դ�����ݸ�����ز��Ź��������������ҹ�������Դ�ڵ������˿��ղ���������

??������Դ������NAR�����ز�����Э�ᣩ�������о�Ժ������Ͷ���о�Ժ����

??�� ����ٱ��ʣ�

??��Ч���Ƶĺ��ģ���ٴ빹��ס���ݼ�������ϵ

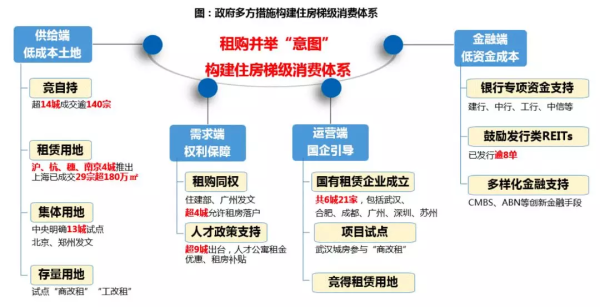

??������Ϊ��ϵ�����Ҫͻ�ƿڣ��������ʩ��ؼ����䷢չ��1�������˶�������ʵ�ͳɱ����ع�Ӧ�������Ϻ��ѳɽ������õ�29�ڣ������180.9��O��¥����۲���7000Ԫ/�O��2������˹����ͬȨ������Ȩ�����������ӿ�ʵʩϸ����о������֣�ݵ��������ⷿ�仧����3����Ӫ�˴������ӹ��������������ã������人��������������ҵ��࣬�Ѵ�6�ң������õؾ�Ϊ���ã�4�����ڶ˶������ֶδ�ͨ�ʽ�ͨ��������8������ס����REITs�ɹ����У������Ƴ��ⷿ���Ƚ��ڲ�Ʒ������ǩ��Э���ṩ����ס��ר���ʽ𣬹�ģ�Ѵ�3700��Ԫ��

??�� ���ij���

??���۸�ֽ�����ӭ�������·����ƻ����߶˻�����

??һ���ȵ���߳���20���Ǵ��조���ޡ��г�����ս����������ӭ�����۸��֮�䡣���Ϻ�Ϊ����δ��5�깩�ؼƻ��У���Ʒסլ�õع�Ӧ2000���꣬�����õع�Ӧ1700���ꡣ�ݼ�ס��������ϵ�Ĵ��죬���Ͻ���ѹ��Ʒסլ�Ĺ����������·��г����ƻ����߶˻����̡�����費ͬ�����������Դ��ܼ۸�Ԥ�ڡ���ҵ�������ߵȶ����Ӱ�죬�ͷ�ʱ�㲨���Խϸ�������ܳ������г������ڼ����ͷţ������г��������ӻ��ͷš����⣬����������ֶ��Σ����ֶ������������������Դ���ơ����ܸ��ơ���λ���ơ��Ƹ����õȡ�

??ס���ݼ�������ϵ���γɣ����ޡ��������������������ཫ��ǿ��������Ⱥ��ת��Ϊ������DZ�������·����������ޡ�����֮��ͻ������������ԡ�

Part �� ������������

??? ����һ

??������Ԫ��Ӫ������

??ϸ���г������ٻ���š�����Ӫ�����Ǻ���

??2017�꣬��������ߴ����£����������ҷ������಼�ֳ����г�������ǰ��ص���Ʋ�Ԣ��������象���������ȣ�����Ŀ��Զ��ı���褭Z��/N+/ŵ�š�������Ԣ���̹��̼ҵ��½�Ʒ�ơ���Ӫ�����ķ�չ��������Щ�����Ԣ��Ϊ���ʹ������������ķ�չ������

??I �����ӽǣ�

??��Ӫϸ��������ʶ������������������߱���ģ�ռ�

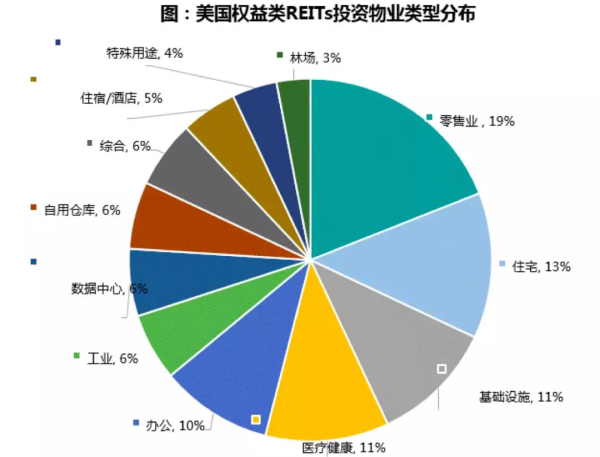

??������REITsͶ����ҵ���Ϳ�������������ʮ��������ռ�Ƚϴ��������ҵ19%��סլ13%��ҽ�ƽ���11%��������ʩ11%���칫10%���������������ġ���ҵ���ֿ�ȣ����Բ����ȶ��ֽ������ʲ�������ΪͶ����ҵ������Ӫʱ���£������Ԣ�����и����⣬�ز�������߱��ܴ������ռ䡣

??������Դ��NAREIT������2017���ϰ���

??�� ���Ԣ��

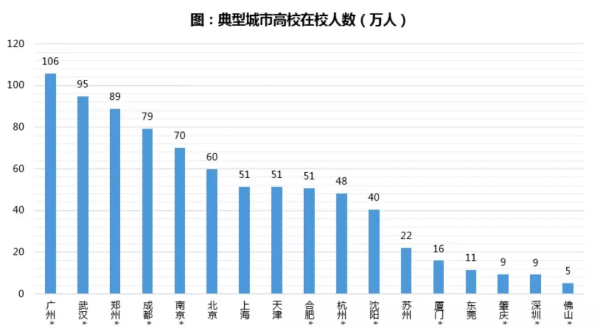

??����������۽��и߶��˲š���ѧ��ҵ����Ⱥ

??���Ԣ��Ϊ������Ʒ�ƻ�����ģ��������ϸ�����г����䶨λ�����ˮƽ������Ҫ��ȺΪ�и߶��˲š���ѧ��ҵ����������Ⱥ�����ݸ����д�ѧ��У�����ɴ�Ź�������г��Ԣ���г�DZ�����人��֣�ݡ��ɶ����Ͼ������ݡ��������Ϻ��Ĵ�ѧ����У������ģ��ǰ�У�����������Ϊ�й����û�����ǿ�ij��У����ȫ���߶��˲ŵ���������ǿ����Щ���������Dz��ֳ��Ԣ�����ѡ��ǰ���Ԣ������ڣ������ʱ������룬�ڷ�Դ����Դ�������Ͻ����Ӽ��ң�Ŀǰ������Ԣ��Ӫ�Դ�ǰ��Ͷ��Σ����ڳ����Է�չ���д�Ʒ�ƴ�������ģ���ۺͽ��ڶ˵Ľ�һ��֧�֡�

??��ע��ѡȡ�����˿ڽϴ�ij���ͳ�ƣ��ꡰ*��Ϊ�����Ե���У���������wind������Ͷ���о�Ժ����

??�� ���и��£�

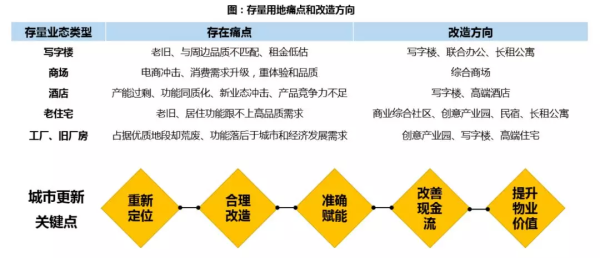

??�۽����м�����ҵ����ҵ������ӷ�������

??��ǰ�����ij��з״ӡ��������롰���и��¡��½Σ��Գ��й������¶�λ�Ż��������ʲ�����������������ʢ���籱�������������칫�ռ���Σ��������������ϵ��̳������Ӫ�Ѷȡ����������������ĵض�ӿ�ֳ��϶��Ʒ���̸İ졢�Ƶ�İ칫�����㰸�����ھ�����м�����ҵ��ͨ�����¶�λ���������졪����Ӫ��ʵ�ֹ��ܵ������Ż���������ҵ��ֵ�����ڴ�����DZ�ڻ���㡣

??������Դ������Ͷ���о�Ժ����

??? �����

??�����ز����ڽ�ɫ��

??ȫ��λ������Ӫʱ����REITs�����ѿ�

??2017�꣬���Ŷ���Ҳ���ڴ������REITs����������ͻ���Խ�չ�������Ĺ�ļREITs����·�ϡ���Ӫʱ�������ڵ�ȫ��λ�����Ƿ�������ʲ�ģʽ��

??I �ز������ֶηḻ��ȫ��λ����������Ӫ��

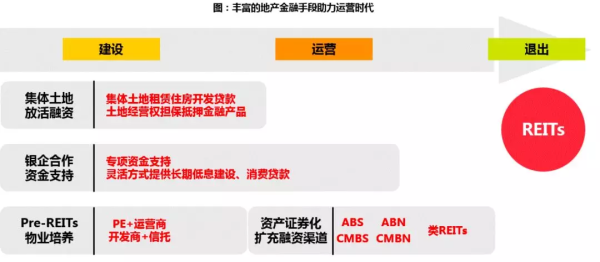

??������Ӫ���벻���ز������ṩ���ʽ�ҩ����2017��Χ�ƾ�Ӫ��ҵ�Ľ��ڷ�ʽ���չ���ᴩ������-��Ӫ�����ڣ����������Ƽ��������ʱ����ϰ����������ѹ���ʽ�ɱ���Pre-REITsǰ����ҵ�������ʲ�֤ȯ����������������ͬʱ����2017��Ȩ������REITs����أ�����REITs�Ľ���Ҳ���ϼӿ죬����ͨ���ġ��˳������ڣ�����2018�����REITs���ڹ��ⷿ�ͻ�����ʩ�����Ʊ������ڲ��ֳ�������Ե㣬2020��ǰȫ���̿��Ŀ����Դ�

??������Դ������Ͷ���о�Ժ����

??�� REITs������

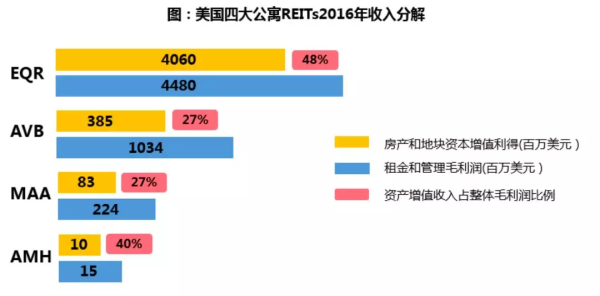

??���ʲ����о�Ӫ��Ͷ�ʺ���Ӫ���������

??REITs��Ϊԭ��ҵ���з���ͨ���ʲ����˳������ڣ����䱾��ʵ���������ʲ��ij��о�Ӫ��רҵ��Ӫ�������ʲ���ֵ����Ҫ������Դ���������Ĵ�ԢREITsΪ���������͵ؿ��ʱ���ֵ���õIJ���ռ����ë�����3~5�ɣ�EQR�ʲ���ֵ������ǻ����������Ӫ�����൱�������ʲ����о�Ӫ��REITs��˵��Ͷ�ʡ���Ӫ���������Ҫ�أ�������REITs�����ļ�ֵ��������һ���г�REITs�Ĺ�ֵ�����ɿ�������ֵ��REITs��Ӫ�˵������������Ͷ�ʶ˵��ʲ���ֵ�����֡�

??������Դ����˾���棬����Ͷ���о�Ժ����

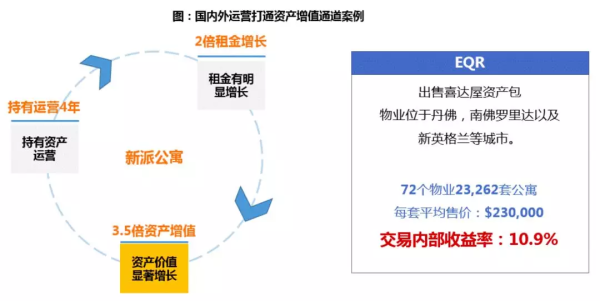

??��Ͷ�ʡ���Ӫ���˲��Ǹ��ѣ�����Ӫˮƽ�ȱ�����REITs��Ҫ����������ر���Ҳ��ͨ��REITs�ʲ�����ֵͨ·�������ɺ�EQRΪ����ǰ��ͨ�����С������졪����Ӫ����ɭ��CBD��Ԣ��4����ʵ��3.5�����ʲ���ֵ����EQR��ƾ������Ʒ�ƺ�רҵ�������Ƚ�ϲ�����ʲ����ɹ���Ӫ���ڳ���ʱ���佻���ڲ������ʴﵽ11%��

??������Դ����˾����������Ͷ���о�Ժ����

??�� �������飺

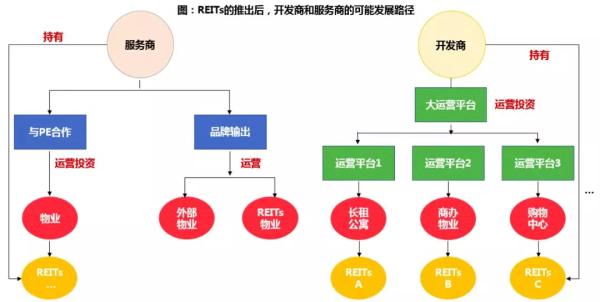

??��������ҵ��ɶԽ�REITsʵ���˳�

??�ڱ���REITs���ǰ���ȶ���ߵ��ǽ���ƵƵ�������е�������REITs��Ʒ����Ҫ�������ɺͱ���Ϊ���ʹ��������ࡣ����������REITs�����Ѿ������ȶ��ֽ����ij����ʲ�Ϊ�������У��������Գе�ҵ���������Σ����ѻ����������������š�

??����������REITs�������������ʲ�Ϊ�������У�ǰ���ɱ����ز��ӹ�˾���⣬Ͷ�ʻر��ʲ��㣬����ĸ��˾�ṩ�������š�����������REITs��ʽ�����������������REITs����һ����������ҵ�Խ�REITs�Ŀ��з�ʽ����������Ͷ������Ventas REITs�������¶����ҵ������������Ӫ�̺�Ӫ���ӹ�˾���ӹ�˾�ٽ���ҵί�и��ö�����Ӫ����Ӫ����ȡ���ַ�ʽ������ҵ�����ڵ���ҵ����ĸ��˾ҵ�����㣬ʹ�ʲ��ֽ����ﵽREITsҪ����һ���棬��Ӫ����Ӫ�̿������ʲ��û�REITs�ݶ�ķ�ʽ���Ӵ�˫����������ʹ����Ӫ�ɱ��ɿء�

??�� ���淿��ҵ���壺

??���迪���̺ͷ����̸����ġ�����ģʽ��ѡ��

??REITs�Ƴ�����ʹ��Ͷ�ʡ����衢��Ӫ���ڵĽ�ɫ�ֹ��������������������������ѡ������ģʽ�������ռ䣺1����ͨ��Ӫ����ҵ�˳�������2����ҵ�Խ�REITs����REITs�����о�Ӫ���ʲ���ֵ���棬������Կ���Ȩ��3�������ӪƷ�ƺ��ʲ���ֵ����ɫ��λ��������������������������ڴ��������˹�ͬ����и�����ص���

??REITs�Ų����������ǿ���Ԥ����һ����������ռ�Ĵ���Ӫʱ���������٣�Ͷ����������Ӫ����������ƥ�佫����REITs�Ĺ�ģ��չ�ٶȺͿռ䡣δ�������и���Ŀ�������������Ӫƽ̨������ķ�����רע��ӪƷ�Ƶ���������ע������ҵ�ġ���Ӫ+Ͷ�ʡ����ھ�Ͷ��DZ���ʲ���������ӪЧ�ʣ�������REITs�����µ���Ӫʢ����

������������ϡ�����