??18年地产投资怎么看?多维指标看房地产投资增速

??来源: 明晰笔谈 明明

??2017年,我国对房地产市场进行了比较严格调控,从土地供给、限购限贷等多方面调控楼市,加之房地产长效机制的建立和棚改货币化安置的持续进行,使得下半年房地产投资增速持续下降。2018年哪些因素对房地产投资影响更大,房地产投资增速是否会保持下降趋势?本文试图回答以上问题。

??一、影响房地产投资有哪些因素

??从市场机制角度看,房地产投资增速的变化主要由供给端和需求端两方面共同决定。其中供给端主要包括资金供给、土地供给和工程物资供给,其中发挥主要作用的是土地供给和资金供给,一方面,我国实行土地国有化,地方政府拍卖土地使用权的多少能够直接影响房地产开发商能够开发的楼盘面积,另一方面,自己供给大部分依靠房地产企业销售收入所得,还有一部分由信贷、债券和非标融资获得。需求端主要是房地产销售情况,随着国家限制炒房政策不断趋严,房地产的投资属性弱化,消费属性更强,因此房地产价格与需求端的联系更加紧密。此外,房地产库存与投资也具有反向关系,理论上房地产库存的下降可能会刺激地产商加速建造补库存。房地产市场的实际运行中,投资与哪些因素关联性更大呢?我们对房地产开发可获得资金、土地供给、房地产销售额、房价以及房地产库存这五个方面与房地产投资的关联性做一个分析。

??1、房地产开发资金与投资

??房地产开发资金与房地产投资具有较明显的一致性和滞后性。从资金来源和投资同比增速的峰谷值看,二者走势较为一致,但房地产投资滞后于获得资金大概3~9个月。大部分时期内,投资完成额增速的变动幅度小于开发资金来源。开发资金增加较多的时候,如2010年上半年和2013年下半年,投资增速一般有所提高,但提高幅度不如资金来源的增速;反之,当资金来源增速下降时,投资完成额增加值往往也会随之明显出现下降。这种走势出现的原因可能是,房地产投资的资金来源主要为销售收入,当销售收入大幅增加时,房地产企业将收入再次投向新建楼盘的比例下降,因此投资增速低于获得资金增长率,而企业获得资金较少的时候,可用于再投资的资金比例并不会明显上升,更会压缩未来投资增速。这就解释了数据走势的特点,投资额易低不易高,并且存在明显的滞后性。如果假设滞后期为6个月,2016年下半年15%左右的资金来源增速对应了2017年上半年9%左右的投资增速,而2017年上半年11%左右的资金来源增速对应了7%%左右的投资增速,我们不妨做一下预测,2017年下半年房地产开发资金来源增速在7%~10%且不断下行,那么2受此影响2018年上半年投资增速可能在3%~6%左右的水平。我们将在第三部分计算2018年房地产开发资金增速变化,从而估计房地产投资增速的走势。

??2、土地供给与房地产投资

??土地购置面积与房地产开发投资额走势出现分化。从历史上看,购置土地面积与房地产开发投资额之间的一致性还是比较明显的,但从2017年以来,二者走势出现了比较大的分歧,土地购置面积增速不断上升,但房地产投资增速呈下降趋势。虽然以前也有二者走势出现背离的时期,但多为几个月内短期背离,长期走势回归一致,而2017年以来的变化可能并不是短期因素导致的。我们分析,出现这种情况与政府的土地供给政策变化有关。房地产长效机制建立之前,政府供地决策受房价影响比较明显,房价上升较快的时候,为了控制房价,增加房地产市场供给,政府出售土地使用权趋于增加,而房价增速下降时,为了控制房价坚挺,支持经济增长,政府倾向于减少土地供给。而自2017年以来,房地产调控思路发生了明显的变化,房地产长效机制建立,房价控制配合楼市去库存,政府供地与投资增速的分歧正是调控目标发生转变的结果。因此,虽然2017年以前购地与投资显著正相关,但随着国家对房地产市场的调控思路和方式转变,这种一致性或将失效。

??3、房地产销售与投资

??房地产销售与投资的关系不甚明确,或与楼市调控更直接相关。理论上,地产商的销售情况往往预示着其再投资能力,因此房地产销售与投资应当具有一致性,并且投资增长滞后于销售。2015年以前的情况确如理论所述,销售与投资之间的关系比较明确,滞后期大多在3~7个月。2015年起这一规律发生变化,2015年和2016年上半年销售增速上升很快,但对应滞后期的投资增速并没有出现明显提高。我们认为出现这种情况可能有两方面原因,其一,2016年以来楼市调控力度增加,经济工作会议提出了去库存箭头直指房地产,政策收紧预期限制了房地产商的再投资,其二,2016年初房价经历了一轮上涨后一二线城市房价出现停滞甚至缓慢下跌,价格回落的担心也降低了房地产商再投资冲动。总起来讲,房地产销售情况和盈利水平仍然会影响投资水平,但二者传导关系受政策和预期影响较大,传导并不是很顺畅。2017年我国房地产行业龙头取得了不错的销售成绩,但这可能并不意味着2018年的投资水平能够明显受到销售的拉动。

??4、房地产价格与投资

??楼市调控环境下,房地产价格与投资之间的关系变得越来越模糊。2015年以前,房价与投资的关系体现地比较明显,我们可以理解为房地产价格增加直接引起再投资冲动,但是无法验证二者的这种关系是否存在。由于房地产投资属性仍然比较明显,每一轮销售的增加带动了房价的上涨,因此房价与销售面积存在比较强的相关性,房价和投资的关系也许仅仅是销售和投资关系的另一种表达方式而已。我们认为,房价这一指标本身可能并不能显著影响投资增速水平,销售面积可能是更加合适的指标,上文已经叙述,销售与投资之间的关系可能变得不再清晰,因此房价这一变量可能不适合作为考察预测投资增速的先行变量。

??5、房地产库存与投资

??不同口径房地产库存增速有差距,暗示投资反弹的可能。一般表示房地产库存的通常指标是待售面积,同时存在另外一种口径表示库存,表示为新开工面积与销售面积之差,为了区分不同口径,我们称前一种为商品房待售面积,称后一种为为房地产库存。这两种口径之间的主要差别在于房地产在建工程,即已经开工但还没有完工的房地产。通过图可以发现商品房待售面积增速下滑接近至20%,而房地产库存增速在不断上升,接近0值。两种口径增速剪刀差说明在建工程不断扩大,随着春季到来,这一部分在建工程可能加速转化为房地产,从而拉升房地产开发投资额同比增速,不过预计在建工程对投资的拉动的力量可能不会很大。

??二、长效机制或将深入影响房地产开发投资的核心逻辑

??从历史数据看,我国房地产投资明显具有周期性,而前一部分我们介绍了五个影响房地产投资的关键变量,在2015年之前与房地产投资均具有较强的相关关系。随着政府对于房地产调控的理念不断更新,以及长效机制的建立和完善,房地产投资与部分因素的关系变得模糊不清,因此可以推测,长效机制的介入可能已经影响到我们预测房地产开发投资的传统逻辑。

??为什么长效机制可能影响房地产投资的逻辑呢?房地产属性的改变可能是关键。房地产长效机制建立需要解决的最主要问题之一是“住有所居”,提倡“房子不是用来抄的,而是用来住的”,降低房地产投资属性。2018年是长效机制真正推进的一年,预计将加速建立多主体供给、多渠道保障、租售并举的住房制度。在土地供应方面,多元化可能是趋势,在供应面积上保持一定幅度的增长,但更偏向于租赁和保障性住房供地,未来的长租公寓建设或将加速进行,一二线城市租赁性住房供给增速可能更快。2017年开发商购置土地面积增速不断上升,土地供应限制放松,三四线城市房地产去库存或将接近尾声,补库存可期。房地产价格方面,2017年下半年以来,全国各地出台一系列限购、限贷、限售等措施,抑制炒房,也对房地产开发造成冲击,保证去库存顺利进行。在长效机制的引导下,房地产投资的诱导因素可能将从销售、房价转向库存,住房需求;而从土地供给方面,政府对于房地产土地的出售限制也更多地考虑实际住房需求。

??长效机制加速建设,预计政策导向不会改变,房地产投资或可保持韧性。我们认为2018年的房地产政策仍延续2017年以来的思路,强调房屋消费属性、限制炒房、推动租购并举等仍将作为房地产调控的主要内容。从调控思路看,土地供给和房地产库存或可成为房地产投资前瞻的关键性指标,虽然土地购置面积与房地产投资在2017年出现较大程度的背离,但随着2018年长租公寓建设增加以及三四线城市去库存接近尾声,地产商拿到的大片土地可能将逐渐开工建楼。

??资金问题可能是房地产投资的瓶颈。经过以上分析我们可以发现,我们所探讨的5个与房地产开发投资相关的因素中,在长效机制介入下,市场对于房地产投资影响明显的只有供给方的两个因素。土地供给可能逐步放开,尤其是租赁房屋用地供给或将明显增加,地产商拿地或将不会紧张。另一方面就是资金问题,房地产信贷、棚改货币化相关的资金是否充裕可能对房地产投资造成直接影响。

??三、2018年房地产投资资金供给将如何

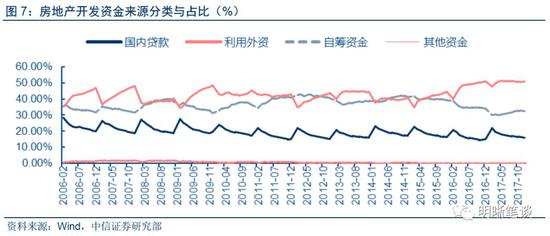

??长效机制建立后,资金供给与房地产投资的相关性或将更大。房地产投资资金来源主要包括国内贷款、自筹资金和其他资金,最近年份占比分别约为20%、30%和50%。细分向上,国内贷款包括房地产商对商业银行和非银金融机构的负债,其他资金主要包括定金和预收款以及个人按揭贷款,其他资金在某种程度上可以看做房地产企业的自有资金。对房地产投资影响较大的外部因素主要为国内贷款类资金,目前主要包括信贷、PSL和棚改专项债三个部分,这三类资金的供给情况将影响未来的房地产投资。

??商业性房地产贷款增速缓慢下降,主因是个人住房贷款增速下降。2017年房地产贷款的增速出现下降,从2016年12月的27%下降至2017年9月的23%,主要源于购房监管趋严,发放贷款要求更高。其中个人住房贷款增速下滑明显,与此同时房地产开发贷款增速出现上升,从结构上解释,说明购房者贷款增加放缓,但地产商贷款需求增加。目前房地产调控政策不太可能放松,个贷增长率或将继续下滑,对应的开发贷增长率还会有所上升,但预计上升幅度可能没有2017年快。预计2018年一季度的房地产贷款总额33.5万亿~34万亿,其中个贷和开发贷总额分别为7.5万亿和22.5万亿。

??棚改专项债呼之欲出,预计可以基本满足棚改资金需求。PSL作为棚改货币化的主要资金支持之一,截至2018年1月余额为2.76万亿,每月新增300~800亿,增长率保持稳定。对于棚改专项债,我们曾在信用周报中重点回答了其额度以及与PSL、棚改城投债的关系(具体内容参见《信用债周报20180212——六问棚改专项债》)。2018年全国棚改货币化安置计划完成580万套,则棚改货币化总投资规模预计达到2.2~2.4万亿元。如果PSL保持增速稳定,2018年可提供约6000~8000亿元。棚改类城投债在2015~2017年分别发行0.45亿、1.11亿和0.58亿,其中2017年受制于金融监管和债券市场配置力量不足,发行额较低,2018年债券市场如果有所好转,或将促进棚改城投债的发行,不过严监管下达到2016年的水平还是有困难,因此保守估计2018年棚改城投债发行量在7000~9000亿之间。PSL加上棚改城投债与总投资需求的缺口一部分由中央和地方财政填补,另一部分依靠发行棚改专项债,根据历史数据,中央和地方财政大约占总投资额的15%,因此可以推算,棚改专项债的发行额度可能在4000~7000亿左右才能满足棚改货币化需求,我们在《信用债周报20180212——六问棚改专项债》中曾经测算2018年地方政府专项债总额度可能在1.5~1.75万亿,因此发行4000~7000亿棚改专项债预计是可以达到的。

??资金供给总量方面,由于个贷增速下滑,棚改类资金是否可以满足投资需求仍具有不确定性,保守估计2018年房地产开发资金来源增速可能不会上升或略有下降。

??总起来说,相对于2017年下半年,2018年房地产投资的有利因素包括长效机制推动长租房建设和土地供给增加,三四线城市去库存接近尾声,以及在建工程增加,而投资下行压力在于更加严格的房地产调控政策,销售增速下降,以及房价的不确定性。从短期来看,推动投资下行的力量可能更大些,因为长效机制的作用无法立即发挥,而从长期来看,房地产补库存周期有可能缓缓而来,面向住房需求的房地产投资或将增加地更快。我们预计,2018年初房地产投资增速可能仍面临下行压力,累计同比增速预计在5%左右的水平,随后将有所回升,上升幅度或将取决于未来的房地产调控新举措。