??表外回表非标转标,金融监管取得成效但需防止监管竞赛――点评1月金融统计数据及社融数据

??来源:泽平宏观

??文:恒大研究院 任泽平 方思元

??事件: 1月新增信贷29000亿元,同比多增8700亿元,创历史新高。社会融资规模增量为3.06万亿元,同比少增6370亿元。M2同比增长8.6%,增速比上月末高0.4pct。

??1、整体评价: 1月新增信贷创历史新高,监管加强情况下表内更多承接融资需求。金融强监管下,非标融资需求通过“表外回表”以及“非标转标”方式逐步实现,预计强信贷将成为社融新生态。

??1)1月信贷明显放量符合预期,金融强监管态势影响表外融资规模大幅缩量,表外回表及非标转标趋势下,新增信贷及直接融资规模增量高于去年同期,然而融资方式转变仍需过渡期,一定程度上带来新增社融规模较前两年有所下行,但观察非标融资收益率持续上行,表明实体经济融资需求仍旺盛。预计在新的监管生态下,2018年信贷投放将成为支持实体经济融资的重要渠道,此外去年全国金融工作会议指出要“把直接融资放在重要位置”,预计直接融资占比将继续保持稳步提升。1月M2增速回升至8.6%,主要由于贷款放量带来的存款派生效应,然而在金融去杠杆下,预计M2将继续维持个位数运行区间。

??2)近期受美国股债双杀传染和国内金融监管加强影响,中国股市调整,预计总体可控,但也要防止监管竞赛和监管叠加:

??一是,2018年经济基本面好于2015年,2015年处在中国经济增速换挡的最后一跌,2016-2018年处在L型波动筑底。与重回衰退的过度悲观论和马上复苏的过度乐观论不同,我们重申2018年经济继续L型筑底、新周期的底部和起点判断,我们预测2018年GDP增速6.7%,略低于2017年的6.9%(参见《新时代 新周期――2018年宏观展望》),这一判断从近期数据和股债表现得到初步验证。向下的力量来自财政清理整顿拖累基建、金融监管加强影子银行缩表、房地产调控销售下滑、MINI去库存周期,同时向上的力量来自美欧日经济复苏改善外贸、供给侧去产能企业盈利改善为新一轮高质量产能扩张周期积蓄力量、房地产去库充分后再度补库存、美好生活的新一轮消费升级等。

??二是,当前股市估值和杠杆与2015年不可同日而语。2015年股市存在明显估值泡沫,同时场外配资、伞形信托等各种高杠杆工具盛行,而且大多数加在缺少流动性的小票上,加上去杠杆政策过急,导致市场因丧失流动性而循环引爆进而崩盘。2018年股市杠杆主要来自股票质押、权益委外等,杠杆程度大幅低于2015年。当前既要坚定防范化解重大风险、加强金融监管,但也要防止监管竞赛和监管叠加,好局来之不易,供给侧改革去产能、去库存取得积极成效,中国经济正在L型筑底。

??三是展望未来,从周期的角度讲,全球金融市场以及经济形势前景是金融周期向下和新周期向上叠加博弈的结果,从估值的角度是分子盈利和分母利率的赛跑。美国经济新周期是2012年开始复苏,欧洲经济是2016年下半年开始复苏,中国经济是2016年L型触底、2017年前后站在新周期的起点上,经济新周期是决定过去两年以及未来一段时期大类资产走势的主要逻辑,所以2017年股涨、债跌、商品涨、汇率强,新周期论战多头完胜。与此同时,美联储加息缩表,2015年12月首次开启加息,中国自2016年下半年以来开始加强金融监管、收缩影子银行体系并多次上调公开市场利率,全球步入流动性拐点,处在金融周期下半场。

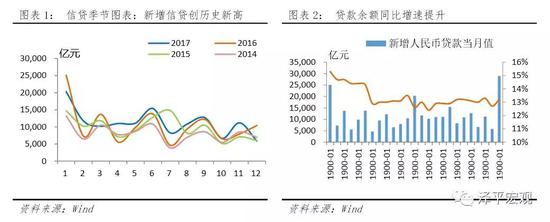

??2、贷款增量创历史新高,表外回表趋势明显

??1月新增信贷2.9万亿,同比多增8700亿元。我们认为1月新增信贷创历史新高有以下3个原因:(1)受信贷投放季节性影响,银行年末进行项目储备后,1月进行大规模信贷投放抢占市场份额;(2)从2017年11月起资管新规征求意见稿掀起新一轮金融监管,1月份以银监会为代表的监管机构陆续发文规范非标融资,大量非标融资需求出现回表需求,信贷放量体现央行适当放宽信贷额度管控,满足实体经济较强融资需求;(3)受春节错位影响,1月实际工作日多于去年同期,造成同比增量进一步提升。

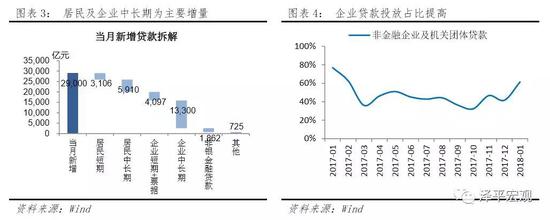

??(1) 居民按揭贷款短期放量但预计全年下降。1月居民户贷款新增9016亿元,同比多增1495亿元,其中短期贷款新增3106亿元,同比多增1877亿元,中长期贷款新增5910亿元,同比少增383亿元。居民户中长期贷款增量环比去年末明显放量,积压的房贷需求逐步释放,然而同比增量仍较去年同期偏低,判断房地产调控政策下,对于新增房贷额度仍有一定管控,加之去年下半年房地产销售数据逐步回落,预计2018年房贷占新增贷款比重将进一步下降。

??(2) 信贷支持实体力度强劲。1月非金融企业及机关团体贷款新增1.78万亿元,同比多增2200亿元,占比新增信贷比重达61%,整体实体企业融资需求依然保持较强态势。其中企业中长期贷款新增1.33万亿元,同比少增1900亿元,环比大增11241亿元,票据融资新增347亿元,同比多增4868亿元。从去年11月起,票据融资同比增量均保持较高水平,预计除同期基数较低原因外,金融强监管背景下,部分表外回表融资需求或通过票据融资渠道实现。

??(3) 非银行业金融机构贷款同比出现大幅提高。1月非银行业金融机构贷款新增1862亿元,同比多增4661亿元,环比多增1909亿元。

??3、金融监管大幅缩减表外融资规模,表内信贷投放及债券融资规模提升

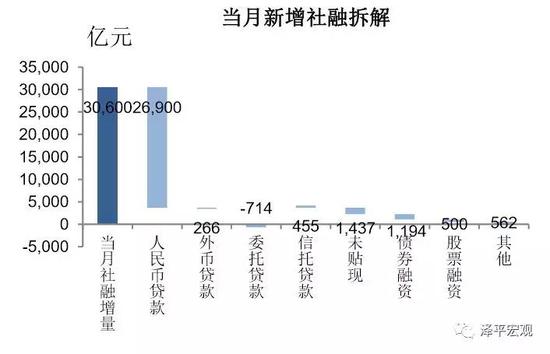

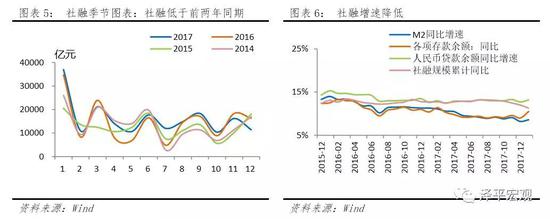

??1月新增社融规模3.06万亿元,同比少增6370亿元,其中人民币贷款新增2.69万亿元,外币贷款新增266亿元,表外融资新增1178亿元,直接融资新增1694亿元。从季节性角度看,社融规模增量弱于2017及2016年水平,判断主要由于金融去杠杆进程持续推进,表外非标融资资金供给较去年同期明显收缩,然而表外转表内依赖银行信贷额度、资本充足率水平,直接融资相关支持政策仍处推进过程,融资渠道转移仍需一定过渡阶段,综合造成社会融资水平低于前两年同期水平。

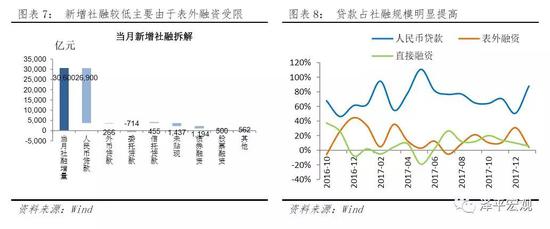

??(1) 12月新增社融主要来自于贷款投放,占比达88%。

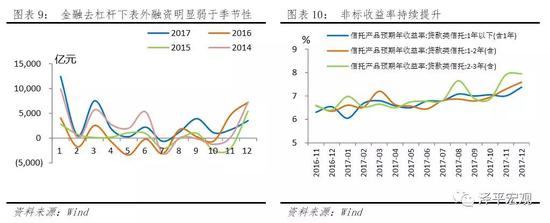

??(2) 监管封堵表外融资通道,金融去杠杆取得阶段性成效。表外融资新增1178亿元,同比少增11263亿元,其中新增信托贷款455亿元,同比少增2720亿元,委托贷款减少714亿元,同比多减3850亿元。银监会12月出台的银信合作55号文叫停银信通道业务,银信通道融资需求明显压制,1月银出台《商业银行委托贷款管理办法》,全面禁止资管产品涉及委托贷款的资金及资产端,委托贷款作为非标融资渠道被叫停。两文件叠加下,表外融资规模明显下行。10月份以来非标收益率明显提升,2017年底 2-3年贷款类信托收益率升至7.95%,体现实体经济融资需求不弱。展望2018年,严监管态势下表外融资预计仍将保持低量,非标融资需求部分回归银行表内,部分或通过ABS的方式实现非标转标。考虑到目前ABS发行要求较高,后续监管可能会考虑开通绿色通道,降低ABS的发行标准,引导非标融资需求标准化发展。

??(3) 债券融资同比大幅上行。直接融资方面1月新增1694亿元,同比多增979亿元,主要来源于企业债券融资新增1194亿元,同比多增1704亿元。1月金融继续保持强监管态势,然而贷款利率上行、非标融资渠道封堵,判断部分企业通过债券渠道满足融资需求。股票融资新增500亿元,同比少增725亿元。

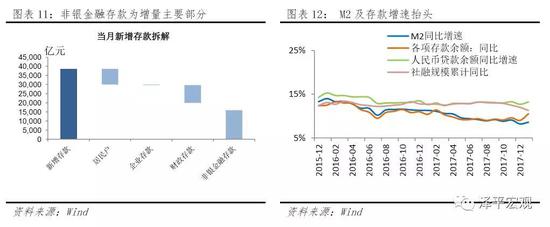

??4、非银金融存款大增助新增存款创近年新高,M2增速逐步回归合理区间

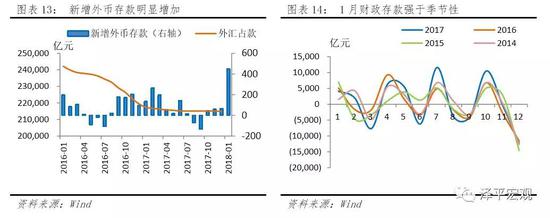

??1月存款新增3.86亿元,同比多增2.38万亿元,创近年新高,存款余额同比增速10.5%,增速环比提高1.5pct,其中非银金融存款为增长主力,新增1.59万亿元。带来1月新增存款大幅提高的主要原因主要由于信贷放量,带来较强的存款派生能力,此外非银行金融机构贷款规模明显提高,影响非银金融新增存款规模明显提升。而1月财政存款强于季节性,拖累存款派生,或与1月财政投放较弱或财政收入短期提高有关。1月末M2增速达8.6%,增速环比提高0.4pct,判断主要由于1月央行定向降准正式实施,同时1月中旬起开始陆续使用临时准备金动用安排释放流动性,货币乘数有所回升,带动M2将从历史低位水平逐步回升。然而金融去杠杆背景下预计M2仍将保持个位数运行,在贷款投放不弱情况下,可对实体经济融资需求形成有效支撑。