??2017���˷���ҵ����ģ����ҵ���жȽ�һ���������������ؼ۸��߸ߡ��������ϼ�������£����������ռ��ܵ���һ����ѹ������ӯ�������������͡������ҵ�����г���ս����ͬ��ģ����ս�Էֻ��Ӿ磬������ҵ����Ȧ��������������ģ���ţ���ռǧ���ż�������һ����ģ����ͷ������ע�ع�ģ�Ļ����ϣ���ʼ����Ӫ�ص�������Ч��ˣ����Ƚ��IJ����������������������������ı��ز���ͼ��Ԫ�����֣��ر��dz��Ԣ��Ϊ���귿���ص㲼�ֵ�ҵ���ų���Щ�������������ߵ�ս�Ը߶ȡ�

2017���ܽ�

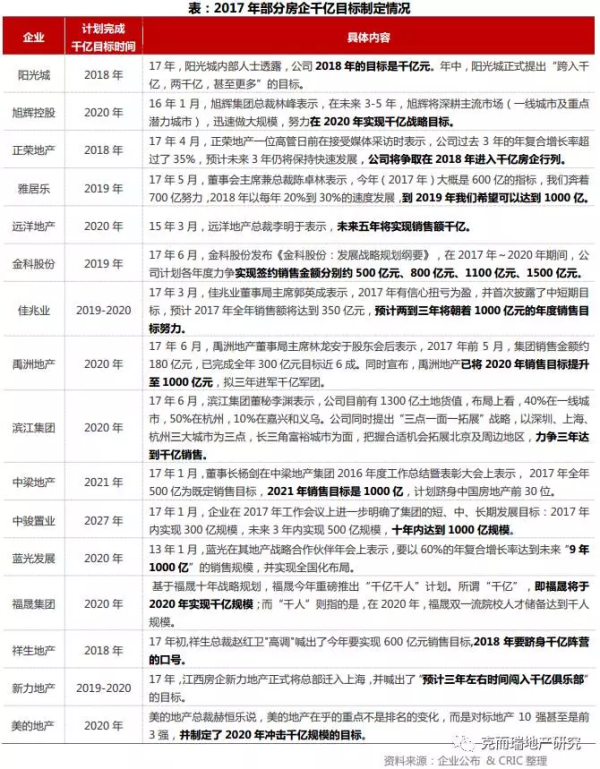

??һ�����ͷ��������ģ���ţ���ռǧ�ھ��ֲ�

??��ģ�����������ͷ���Ƶ�衰ǧ��Ŀ�ꡱ

??2017�귿�ز���ҵ�����°볡������Ĺ�ģ���������ң��� " ǿ�ߺ�ǿ�����߸��� " �������£��������ͷ����ر�������ҵ����300-500�ڵķ��������ž����ҵѹ������ģ�������Ǵ��������ͷ�չ���ٵ���Ҫ���ѣ���ɡ�ǧ��Ŀ�ꡱ���Ǻܶ����ͷ���δ��������չ�ı�Ҫ���ϣ��������ȡ���ʼ�����������Դ��������Ҫ��������ģ�ѳ�Ϊ��Ҫ����������ǧ�ڸ��ǹ���Ϊδ�����ķ���Ľ����ż����ݿ˶���ͳ�ƣ�Ŀǰ���ǧ��Ŀ��ķ����Ѷ������ʮ�ң�������г��ݶ�����ἴ��������Ȼ��Ρ�

??���ǧ��Ŀ��ķ���Ŀǰ��Ҫ�����࣬һ�������۹�ģ�ӽ�ǧ�ڡ�Ŀ��ʵ��û����������ͷ�������ԡ�����ǡ��ž��֡���һ���Ǿ���ǧ��Ŀ�껹�нϴ��࣬��ϣ����ɹ�ģͻ�ƣ������������ɡ�����������ҵ�ȣ�������ҵ�������۶���500�����ҡ�

??��ҵ���ж���������С���������չ

??��ǧ�ڡ���һ����Ϊ��������֣�������һЩ��ҵ�Ǻ��ߣ�����һЩ��ҵ���ż�������һЩ��ҵ���������ߡ�2017�귿�ز��г��ݶ��һ����Ʒ�Ʒ����У���ҵ���жȲ�����������С��������ͷ�չ���ܼ�ѹ����������Ԥ�����г�����ɱ�������С���Ϊ��ҵ��̬����ģ��Ϊ������衣�˶���������ʾ��2017��1-11�£�ǧ�ڷ���������Ѿ��ﵽ��14�ң�Ԥ��ȫ����ܴﵽ16-18�ң�2020�꣬ǧ�ڷ���������������30�ҡ����Ź�ģ���������Ƶ����֣�δ��TOP100���������ҵ����ģ���������������ݶӷ������ҵ���ж�Ҳ����һ��������2017��ĩ��TOP3��TOP10��TOP20��TOP30����Ľ��ж�Ԥ�ƽ��ֱ�ﵽ13%��25%��35%��40%��Ԥ�Ƶ�2020�꣬TOP10��TOP30����ļ��жȽ��ֱ�ﵽ47%��70%��

??��ҵ���жȵ�����ʹ����С�������ǧ�ڹ�ģ�IJ��֣����Ź�ģ�����ż�ֵ�IJ�����ߣ��������ǧ��Ŀ�꽫ʹ��ҵ���ڸ�������λ��ǧ�ڹ�ģ��������ҵ��˵�����γ���Դ����ЧӦ���������������г�ռ���ʺ�Ʒ�Ƽ�ֵ����������Ҫ���Ǹ��ʽ��ܼ����������ת�ͳ������ʽ�����

??2017�������õ�����Խ��Խ���ӺͿ��̣����ͷ��������ػ�ȡ�������������ԡ��Ա������Ϻ�Ϊ�������ؼ۸��ݼ۸��佨��ģ�����跿�����Ͷ������ƣ��ڶ���ҵ���ʡ���ģ������ʵ�����������ʡ���Ŀ������ۺ�����ɸѡ����TOP50֮��ķ�����һ�߳����õصĵĻ�����١����⣬�ܶ�ؿ�Ҫ���Գ֣��Ͼ�������ҵ���������������ͷ���ҵ����䷶Χ�㡢���տɿ�ǿ�������ʱ��г����������������ͽṹ�������Ƚ�������С���������г�ռ����С����Դ���������ͻ���ɿ�����Եͣ����еȽ��ڻ�������Ŵ���֮�������ر��ǡ����ޡ����߳�̨�����һЩ����������ȡ�ܴ�ʹ��ȱ���ʽ����С������ʽ��Ϊ�Ͼ���

??��ǧ��Ŀ�ꡱ������ս�Լ�������

??�Դ������С������ԣ���ģ�����ŵ�ʱ���Ѿ���ȥ��ֻ�����ش�������������ǿ������Ʒ��λ��רҵ��Ӳ���˲Ŵ������Ƶ���С������л������������

??���������������㷺��ȫ�����֡�����ǧ�ڽ����ķ�������������г�����Ȧ�أ���չ�г����֣���ȡ�����������غ���Ŀ��Ϊ������չ�����������Բ���Ϊ��������ʽ������Ϊ��ҵ���Ĺ��õ�֮�����Ҫ����·�����Ը��ɺͿ���Ϊ�����������ʱ�䣬���������ڡ����ݡ�֣�ݡ����ݡ����ݡ��人����ɽ���麣�����ݡ�������µȳ��е�������70�����Ŀ�������������1680��ƽ���ף��ܽ������3800��ƽ���ף��ܻ�ֵ6500��Ԫ���õص�����������У�80%�ֲ���һ���߳��У�������Ŀռ90%���ϡ�סլռ80%���ϡ��������ż�֡�������ϡ�����ȫ����������ս�ԣ�Ŀǰ������������չ�����������������˫���ɡ��ɶ����������Ϻ������ϡ����ݵȳ��С�����ͨ����Ŀ�ղ���������δ���Ļ�ֵ������2017�꿡���չ��˹��ƺ��������塢��˫���ɵ���Ŀ��

??����������ת���ݶȻ��˲����á����ڵز���ҵ��˵��ʱ���Ч����ζ����������ͨ����Ʒ�������̽��칤�ڣ�ʵ�ֿ�����ת���ѳ�Ϊ��ҵ�����淨����ǧ��Ŀ��ķ�������ͨ������ת�������ܸˡ���Ʒ�����Ȳ�����ȫ��ս��Ѹ�ٹ�����������Ӯȡ�ڹ�ģս�еı���ʱ�䡣���������ڲ�Ʒ�����Ͼ��������˲������뼤������Ҳ�Dz�����������Ը��㼶���˲�����˸��ָ����ļ������ơ�����и߲�����㼶���������Ҫ���úϻ����ƶȡ���Ȩ�����ȷ���ļ����ƶȣ��γ����湲ͬ�壬���ӹ�����Ա��ԡ����˺ϻ����ƶȺ���Ȩ�����⣬Ϊ�и߲�Ա���ṩͶ�����������Ӷ����������ԴҲ��Ϊ�����һ����Ҫ�����ƶȣ������Ͷ���̶��ʲ�Ͷ�ʵȵȡ�����������˲ŵ������������Ǹձ�ҵ��Ӧ������ǧ�ھ��ŷ���Ҳ�ǻ����ٳ������ֶ������˲š����ɼ�������ġ����Ǽƻ�����������ҵ�������Ż���������ֱ��պ����⣬���������ˡ�3691���Ƹ�ƻ��������ġ����Ǽƻ�������֮��Χ֮�㣬����ѧ���ǵĻ�ӭ��

??�����������ע��������Ч��

??�ڷ������������»��ı����£������ǿ����ģ���ŵ���С������ԣ�����һ���Ĺ�ģ����ͷ������Ȼע�ع�ģ������ʼ����Ӫ�ص�������Ч��ˣ����Ƚ�����ȥ����ͨ���ղ�������������߶���ô��������ĺ���ڴ����̹����Ѿ�վ���˹�ģ������ǰ�У����ش����������1��ƽ�������ϣ����ҵĹ�ģ�����£����ͷ���ս�����в��죬����ָ��ģ��Ч�沢�桱�����ͷ����ر�����ͷ�����Ч��ͷ��տ��Ƶ�����������ǿ�������������������������ֶν���ծ���Ż����Ź�ģ���Ͽسɱ��ȳ�Ϊ���ͷ���ս�Բ��ֵ���Ҫ�����㡣

??2017��ǰ11�±̹��ۼ�����5342.7��Ԫ����Ϊ��ͻ��5000��Ԫ���۹�ģ�ķ�����Ļ�ֵ���ϵ͵����سɱ��Լ�����ת����ȥ�����۽��������ľ�Ӫģʽʹ�ñ̹�����������ͷ��2017���ϰ���̹�ʵ��Ӫҵ����777.4��Ԫ��ͬ������35.5%��ë����22%����2016������Ȳ���������ֹ2017��6��30�ձ̹�����ծ��37.8%��ͬ���½�24.8���ٷֵ㣬���൱����ҵƽ��ˮƽ�İ�������ӵ����ժ����ǩԼ��2.1��ƽ�������ش��������л���������δǩԼ��DZ�ڵ����ش���1.35��ƽ���ס����ģ����ҵ��ֱ䶯�£��̹���ʼ���Ƚ��������������������ó����ķ�չ�������δ����ƽ���ģ��ծ������ծ�ʿ����ڲ�����70%���Ծ��ֽ���Ϊ���Ļ����ϵ�����

??�й������2016���������ģ+Ч�桱�ķ�չս�ԣ�2017����������С���ģ+Ч���͡���չս�ԣ���ծ���ܸˡ��ͳɱ�������ת��������һ�ߡ���չģʽת�䣬��������Ч���뽵��ծ��ͨ������ս��Ͷ���ߡ����ȫ������ծ�Լ������õص��ֶδ�����ܸˣ��ƻ���2020��6��ĩ������ծ�ʽ���70%���ҡ�2017���ϰ��꣬��������ܶ�1129�ڵ�����ծ�����ɹ�����700��ս��Ͷ�ʡ������������ڣ����ծ��ͬ�ȴ�����룬�ʲ���ծ���½���75.5%�����ƻ���2019��ĩ����55%���ң���������Ͷ�ʵ�600��Ϊ����ṩ�˸�Ϊ������ֽ������ݲ��㣬�����빲��1300��սͶ�����ں��ծ�ʽ�ȥ����ĩ�����ɡ����⣬�������δ�����꿪�����ش���������ģʽ���Խ������ط���֧����ͨ��ǿ����ƷƷ�ʺ��ڲ����������ñ�����Ӫģʽ���Ƴɱ�������������Ӫ��������������������ã��Ȳ�����ӯ��ˮƽ��

??2017���ڴ�ͨ���ղ�����ʽ��ȡ�˴�����Ϊ�������������أ�Ϊ����ҵ���ı���ʽ�����춨����������2017��6�£��ڴ������ش�������Լ9951��ƽ���ף�Ȩ�����ش���Լ6842��ƽ���ף��ڴ�Ӫҵ����Ϊ133.33��Ԫ����ȥ��ͬ������25.9%��ë��Ϊ26.16��Ԫ��ͬ�ȴ���86%����ҵë����Ϊ19.6%����2016��ͬ������6���ٷֵ㡣2017���ڴ���Ϊ����չ����������Ѹ�͵Ĺ�ģ����������ո�µķ�չ�Ρ�һ���棬�ڴ��������ͷ������ش�����ģ��ƥ�������ҵ������������۹�ģ��ƥ���ӯ�����֣���һ���棬��ҵ����ȡ��Ϊ���������ش����������ԣ��Դ˼����ʱ���������������۵ķ���������ӯ���IJ����������ڴ������������ʲ�ˮƽ����һ������ծָ�꣬�Ӷ�ʹ����ҵ��Ӫ��չ��Ϊ�Ƚ���

??������ҵ��������չ��Ԫ��ҵ��

??���ų��л��Ż����˿ں����ӽ�β�������ߺ��г��ȶ������ص�Ӱ�죬���ز���ҵ���������������߶������ͨ������ͳ��סլ��������ҵ���ܵ�Խ��Խ��ľ��ޣ���ҵ�컨�����֣��ҹ����ز�����ʱ�����������������ٷ��������ҵս�ԣ�����ת�����2017��ܶ����ǼӴ�ת�����������ϳ��Ժ�̽���µ�ҵ��ı���Ԫ���ִ�����չ�������桱�͡����¡���Ϊ2017�귿�ز���ҵ�Ĺؼ��ʣ�ΪѰ���µ����������㣬�ھ�����г���ı����չ������������ּ��볤�Ԣ�������ز�����ɫС�����ʲ������ϵز��ȶ�Ԫ��ҵ��

??���Ԣ

??2017�����������Һ͵ط��������������г��������ߣ��Ӵ��ס�������г���չ�ķ������ȡ����ͬȨ�����۲��١��Ĺ������������ģ�ס�������г����ɳ�Ϊ�����Ͷ���·�ں���ռ�������г���ս��ѡ���Ԣ�ǽ����귿�ز������г�һ�����˵���ҵ������������ʽ���͡��ֲ�ʽ��������Ӫģʽ��Ŀǰ��Ҫ������������ң����������������Լ���ҵ�͡��������볤�Ԣ����Ŀǰ��Ҫ�����ַ�ʽ��һ���ǵ����������ԢƷ�ƣ�����Ӫ���ԢƷ�ƣ���һ���Ǻ�רҵ�ij��Ԣ��Ӫ��˾����������Գ��Ԣ����������ң����������ǿ���ƾ��ĸ��˾�õؽ����Գ���ҵ�Ŀ�����ͬʱ����������������ý��еͳɱ����ʡ�

??2017�곤�Ԣ����ӭ���������ϼ��볤�Ԣ������ҵ�֡�TOP3������Ƿ�����������ˮ���Ԣ��������Ƹ���ǿ�����Ԣ���֣�����2017���ϰ�����ơ���Ԣ���ۼƻ�ȡ�������� 7 ��䣬��ҵ�� 2 ��䣬��ģԶ�������������ԢƷ�ơ���������������̹�Ҳ�ߵ����룬����5�±̹��Ϻ�����������Ԣ����������ҵ����������֯�ܹ���12�±̹��뽨��ǩ����Ԣȫ��ս��ҵ�����Э�飬��200��Ԫ������ʽ�֧�֣���չ�Ϻ������Ԣ��

??��������Խ���Ҳ��չ�Ͽ죬���γ�һ����ģ��2016��8��17�գ������ز�����ʽ���㳤�Ԣ����µ�ҵ̬�����ڵ���8�µ���������ҵ�����ϣ����³����Ǿ������Ƴ����Ԣ����Ԣ��Ʒ�ơ�17��3��15�գ������ٿ���ԢƷ�Ʒ�������������Ԣ����Դ���꿪ҵ��ʽ���������������״η�����ԢƷ������Ʒ�����ţ�����ʽ�Ƴ������ҡ������ɹ��������������������������סϰ�ߵ���ɫ��Ʒ�ߡ��������Ԣ�����˺�ʯ¶��Ŀ�����16��������������ʱ�䣬�����й����Ԣ�г�ǰ�С���Խ���������ʵʩ�����ز�+��ս�ԣ������Ԣ��Ϊ��Ԫ�����ֵķ���֮һ��������չ���Ԣ�IJ��֣������Ԣ����Ŀǰ�����Ϻ������ݡ����ݡ��Ͼ��ȵص�20�����Ŀ���ڳィ�У���ģ�Ѵﵽ 7000 �䣬����Ŀ��Ϊ�ܹ�ģ�ﵽ 20 ��䣬������ҵǰ�壬��ɹ��ʻ����ֲ����� IPO ���С�

??���⣬��ء������߿ڡ�����ҵ��Զ����궼�Ƴ�����ǿ���Ԣ�IJ��֡�2015�꣬���������Ʒ������˴ӷ���Ʒ�Ƶ���Ԣ��Ӫ��Ʒ��������չ���Ƴ�����Ԣ������Ԣ������������Ԣ����ԢƷ�ƣ�Ŀǰ�����ڡ��Ϻ������ݡ����ݡ��Ͼ����人�ȶ��������Ӫ��2016�꣬������������г��Ƴ��ˡ���ݮ������Ʒ�ƣ�2016�꣬�����߿ڿ�ʼ���㳤�Ԣ���������ԢƷ��Ҽ�乫Ԣ������ҵ�ڽ��������������Ԣ��������Ƴ�Ԣ���ռ䣻Զ��Ҳ�ڽ����Ƴ��İ���Boonself��ּ�ڴ��쾫Ӣ�����������ʲ���������Ӫ�ij��Ԣ����Ŀǰ��Ŀ������Խ��١�

??��ע����������̳ǵij��Ԣ����������ҵ������15��10�£��������Ԣ�����깫Ԣ���ս�Ժ�������һ��������Ŀ�������MODO����������ʽ������15�꣬�̳��й����ſ��ݼҺ������ں��ݳ����˺��ʹ�˾��������Ӫ���ݵij��Ԣ����˾�ijֹɱ���Ϊ40%��

??�����ز�

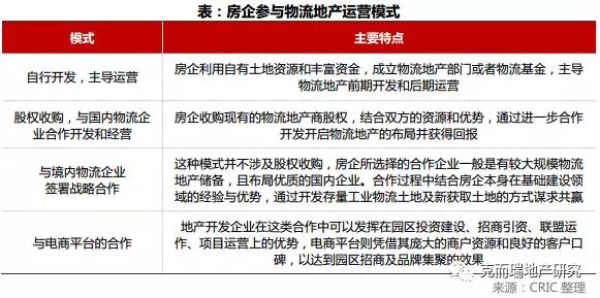

??�봫ͳ��סլ�����������ز���һ�����Ӿ�ϸ����ҵ�����˴����-����-�ɹ�-����-�ʽ���Ӫ-��ҵ�����������Ŀ�����Ӫ��������������Ӫ�����������ȿ���������Ϊ��Ҫ����ǿ���������ִ�������ģЧӦ��ЭͬЧӦ���ڽ����������ҵ���ٷ�չ��һ���߳��и߶˲ִ����������Լ��������ߵ�֧���£������ز�ӭ�����ٷ�չ����ȵز��������ԣ������ز��������ؼ۸�ϵ͡�����֧�֡�������ֵ�����ر���������õ�δ������ռ䣬����ͨ�����������ز������������������ػ�ȡ���ʽ����Դ���ϵȶ������ƣ����Դﵽ��չ������Ԫ�����֡�����ӯ�������������������ơ��̵ء��̹��������Ҹ����������ȴ��ʹ�ͳסլ������ҵͨ����ͬ��ʽ����̲�����ز�����ʳ���г���

??Ŀǰ������������ز���ҵģʽ��Ҫ������������������Ӫ����Ȩ�չ���������ҵ���������;�Ӫ���뾳��������ҵ�����ƽ̨�ĺ�������ģʽ��

??2017��7��14�գ���������Ͷ�ʡ�����ʱ�������Ͷ����ɲ��ţ�����790��Ԫ�չ������ز���ҵ��ͷ������˹��������Ƴ���Լ168��Ԫ��ռ��21.4%��11��30�գ�����˹˽�л������ڹɶ����������������ɺ���ƽ���Ϊ����˹��һ��ɶ�����ֹ2017���ϰ������ǩԼ���32���µ������ִ����ܽ���256��ƽ���ף�ͬʱǩԼ�������ܽ���250��35����Ŀ���ϼ�506��Ŀǰ9���Ѿ����ȶ���Ӫ��������Ŀ�����ʴ�98%���ڴ�����ҵ���ȳ����ʡ�ͬ��4�£�����ʵҵ�ɷ���ÿ��ҪԼ��2.33�¼���Ԫ���ܼ�76.93�ڸ�Ԫ�ֽ��չ����¼������е���������CWT���ţ�Լռȫ���ѷ���CWT�ɷݵ�88.56%��

??���⣬�뾳��������ҵǩ��ս�Ժ���Ҳ��Ϊ2017�귿����������ز��ij���ģʽ��2017��7�£��̹����м����ž��м���ҵ����ҵ����ǩ������Э�飬�м������Խ�9.3��Ԫ����̹���Ϊս��Ͷ���ߡ��м�����Ŀǰӵ���Ϻ��м����䡢����ǰ��������̫���塢�|ݸ��ɽ���м��ǹȵȶ����Ŀ�����ش��������ǧ��ƽ���ס���Ϥ�̹����м���������2017������ʵ��������Ŀ�ľ��������ǩ����ʽ����Ŀ����Э�顣ͬ��2�£��̵ؿع����й�Զ���˼���ǩ��Э����ռ�����ز��ߵأ�˫������ȫ����Ҫ�ۿڳ��п�������������ҵ�ز���Ŀ��̽�����в�ҵת����������ͷ�������ȹ�ҵ���صĸ������á�

??�����ǰ����ֱ���չ�������������ҵ����������ѡ��������̺��������߽��������ز���2017��8�£���ʢ��չ���������ǩ����ս�Ժ�����ͬ���조�����ǻ�����ʾ���³ǡ�����ʢ�˳Ǹ�����һ���������ƽ����ع�Ӧ��Э���������罨�裬�����в������縺��Ŀ��ؿ�Ľ��輰��Ӫ���������ǻ�����ƽ̨����Ϥ������������Ŀ�ⶨ����ʢ�˳����µĹ̰���ҵ�����õ����525Ķ��

??���⣬�����Ҹ������ǵȶ�ҷ���Ҳ�������������ز�����ķ�չ��2014��11�£������Ҹ��뾩�����ս�Ժ���Э�飬���������ۺϲ�ҵ�������������ڿ����������Ծ��������ִ�Ϊ����������칫�����ڷ�����ҵ�����������������ۺϷ���Ϊ����������̲�ҵ��Ⱥ��ͬ��6�¸��Ǽ������ҩ�عɳ������ʹ�˾���ڽ���ȫ����ҽҩ�������磬���߷ֱ����60%��40%�Ĺɶ�Ȩ�棬�ƻ���3��5���ʱ���ڣ�����5��10����Ԫ����10�������������ģ�20��ʡ���������ĺ�30��ʡ���������ĵ�������ʩ���硣

??���ʲ�

??���ز���Ϊ���͵��ʽ��ܼ�����ҵ����Ͷ�ʴ��ոߡ����ھá���Ӧ�������ص�������侭Ӫ������������Ҫ�ԡ��Ӷ����ڷ���Ŀǰ��ս�Թ滮����������סլ����ҵ���۵����ʲ�����ģʽΪ������Ч��ע��ӯ�������ʲ�ģʽ��һ���̶��Ͻ���Ч������ز���ҵͶ���ӯ���ѵ����⣬��˰���2014������ơ����Ϊ�����ĵز�������ҵ������������ҵ�ز�ҵ������ʲ�ģʽ�����ز��г�������ӿ�ִ��µ����ʲ���Ӫ��

??������ʲ���Ӫ��Ҫ�ԡ�С�ɲ��̡�ģʽΪ����������ں�����Ŀ�в��عɣ�����Ŀ��Ȼ������ŶӲ��̣�ʹ�����Ʒ�ƺͲ�Ʒ��ϵ��������Ƶ�������Դ�Ͳɹ���Դ����Ʋ���عɣ��ֹɱ������Ϊ10%���ң�����е���Ŀ�ľ�Ӫ����������Ͷ���˲����Ƿ�عɣ����ɸ�Ԥ��Ŀ�ľ��徭Ӫ����������������ϣ����ͨ�����������Լ����Ŀ��Ԥ��������������������ķ��䷽�������Ǽ��չ�Ȩ�������з��䡣ͨ�����ԣ���ƽ�ȡ��Ȩ���桢��Ŀ�����ѡ���Ŀ���������������������2017��5��23�գ������ͨ��������˾�麣�������ó����˾���������50.31��Ԫ��Ͷ�ʹ�˾�������ع��ӹ�˾�����е�42����ҵ�ز���Ŀ�����ڽ������깤��Ŀ����С�ɲ���ģʽ����ʹ�����ROEˮƽ���Ƚ�������Ҳ����ĸ�������Ӫ��������

??�������ơ�С�ɲ��̡�ʵ�����ʲ���Ӫ���̳���ͨ�����Ʒ�ƺ����Ĵ���ģʽ��ɡ��̳ǹ��������ʲ�ģʽ��������̳�Ʒ�ơ���������Դ��ͨ����ҵ�����������������ʱ���������ҵ��ģʽ���ṩרҵ�ķ��ز�ί�п���������ȡһ���ķ�����ã�ͬʱ�������������䡣�̳ǹ��������������ǵĴ���ҵ��֮����2017��10��24�գ��̳ǹ����������й�����Ŀ184�����ܽ��������4500��ƽ���ף�Ԥ�ƿ�ʵ�����۶2700��Ԫ�������ڽ������1700��ƽ���ס��ѽ��������1200��ƽ���ף��γɹ�ģ��Ʒ�ʡ�ȫ��ҵ����������������Ӫ�����Ⱦ��Ժ������ơ���ʵ�ϣ��̳��й����Ѿ��������ʲ�������ҵ������Ѿ���Ϊ�̳����ʲ������ź�ӯ����������롣

2018��չ��

??�ġ�ս�Էֻ��������룬���Ԣ������ս���¸߶�

??չ�����꣬������Ϊ�������ľ�������Ӿ��ң���ҵ���жȽ��������������������ս�����������������룬��ͬ��ģ�����ս�Էֻ����������ԣ������볤�Ԣ����

??��ͬ��ģ����ս�Էֻ��Ӿ�

??����Ͼ��г����ƣ���ͬ��ģ����ս������ֻ���������С��ҵ��˵��������ɹ�ģ�����ţ����տ��ǧ���ż���ΪĿǰ��������������ⱻ��ҵ��Ե����ս�Է���Խ��Խ����С��ҵ�����˳��г����߱���ҵ�沢���������ղ�����������ҵ�ͳɱ����ŵ����������Ϊ��������淢չ��һ���յ㡣�Թ�ģ������˵����ΰ��չ�ģ�������ƽ�⽫���Ϊ��ҵ�ȶ���չ������֮�أ���������ҵ�֣������ٵ�Ӧ�������Լ��Բ�Ʒ��Ч�ʵİѿؽ�������������µļ�ֵ�߶ȡ�������ԣ����ŷ����ģ����Ӿ磬�����С�㡱��������ȡů������Ϊ��ҵ���ƣ�����ӡ������̡�������Ӫ�̡���ս��˼άת��Ҳ��������ԣ�δ�������ۺ�ʵ��Ӳ����Դ��������ǿ�ķ���ץס����ʵ�ֹ�ģ��������³�Խ��

??���Ԣ���������������ս�Ը߶�

??���ͬȨ�����۲��١��������������ģ�2018����ҽ�ȫ���ƽ������ס���ƶ�����ס���г������뷢չ�쳵������Ϊ��������ס���г��ij��Ԣ���ɻ��Ϊ������ھ�����г��µĴ��㣬Ԥ��2018��Խ��Խ��ķ���ѳ��Ԣ��Ϊ�ص㷢չ�������Ѿ���ȷ����ķ��������ȷ��ʵʩϸ�ڣ�������ִ�У����������Ԣ���������ߵ�ս�Ը߶ȣ�������δ�漰���Ԣ�ķ���Ҳ��������ˮ����չҵ�֡����⣬�볤�Ԣ��ص������β�ҵ�����ڵȻ�Ϊ���������չ��������

??����̽��ҵ���Ԫ�����ƽ���������

??��ͳ��סլ��������ҵ���ܵ�Խ��Խ��ľ��ޣ�������ҵ�����ʲ����»�����һ�ġ�������ģʽ����Ϊ�̣�������ҪѰ�Ҹ�DZ������ҵ��������Ԫ��ҵ��ľ����������⣬��ͨ�����β�ҵ�������߸�ҵ�����Эͬ��չ�Ƿ����Ԫ��ҵ��̽����Ŀ�꣬δ������Ķ�Ԫ�����Խ�����ͻ���������ڳ��Ԣ�������ز������ʲ�����ɫС�����ϵز��ȴ��µز�ҵ���ϵIJ��ֽ������Ƶ����Խ��Խ��ķ����ӵ�һ�ĵز�������ת��Ϊ�ۺ���Ӫ�̡�