??从目前的情况来看,开发企业的商业大战可谓是刚刚揭幕。2017年6月,万科印力于深圳举行发布会,截止2016年底万科印力深圳商业在营项目已达5个,在建项目合计近20个,商业管理面积近150万平方米。按此推算,印力今年无疑能够稳居第三,目标直指第一。此外新城方面也不甘落后,截至17年9月底,企业在建的吾悦广场则达到25家,已开业18家,待建的吾悦广场 10 家,合计53家,在业内已有“小万达”的美誉。

??另外像大悦城、华润和招商等央企、国企在商业地产方面也加大了投入,这些企业虽然在传统住宅业务方面赶不上碧万恒,但是在商业地产方面还能与之一拼。从第三季度克而瑞发布的内房企商业运营排行榜来看,TOP20的榜单中央企、国企的身影已占到了一半,占据了商业地产的“半壁江山”。可见在持有运营方面,央企国企仍有着明显的优势。一方面这类企业有着资源整合的优势,此外在融资和资金成本方面也更具竞争力。

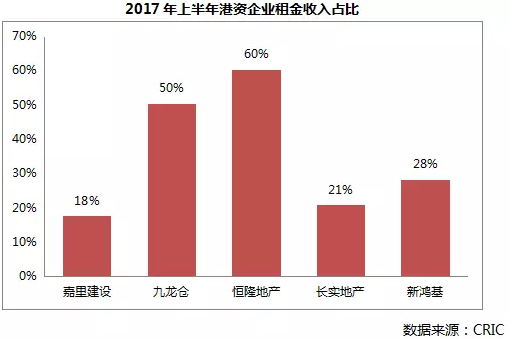

??事实上,房企之所以加快布局商业地产,其中一个最重要的原因就是商业地产在资产保值,抗风险方面都有着明显的优势,不会因为商业及市场的波动而发生巨大的变化。此外通过以港资为代表的外资房企在商业地产中的布局,可以发现商业地产能够为企业提供长期稳定的收入,资产方面也会有很大的升值空间。虽然住宅领域的市场份额仍在增长,但随着天花板的愈发临近,商业地产也成为一个房企所必须考虑的方向。以龙湖为例,龙湖地产从2011年便开始了以“优土储、强运营、控成本、持商业、精团队”为重点的战略转型。在每年坚持将10%的回款投在投资性物业的基础上,龙湖的商业也进入到了快速发展阶段。截止2017年上半年龙湖已开业投资性物业208万平米,整体出租率94.7%,不含税金收入达到了11.4亿元,同比增长28.8%。

??但相比今天已经杀得白热化的住宅地产而言,商业地产的大战仍可谓是刚刚启动。即使是最高的万达,据克而瑞三季度商业运营数据,其商业的租金收入也仅为175.4亿元。此外再加上万达已经开始的轻资产战略。事实上,万达真正产权所持有的份额也在逐步下降。从今天的商业地产来看,前三强也好,甚至前十强也好,各房企之间的仍未有出现数量级差距。各房企在这场商业大战中,仍有许多机遇。

??例如万科就通过印力的收购,完成了商业的全面布局。新城则在两年的时间内通过挖人、城市进入和运营,从而快速达到今天的商业规模;而华润、大悦城等则依靠资源的整合,此外其标杆项目的示范作用也同样起到了一定的作用。宝龙通过谨慎进入,精确布局,深耕城市来实现商业规模的质量增长。此外苏宁置业则偏重当代城市空间的智慧化开发与运营。可见如今在商业地产领域中,各家企业都有着不同的思路和相应的打法。

??今天大多数的房企还在争取以Shopping Mall为主的“大商业”,但还是有许多房企选择了在社区商业,专业市场领域发展出一片自己的蓝海。例如阳光100就是街区运营方面的代表,阳光100在其三大商业主力产品(都市Village、小镇Village和度假Village)的基础上,引入了街区综合体的概念,实现了商业模式的转型,打造了“阳光100街区综合体”。此外南京弘阳、红星美凯龙、苏宁置业也都是各自专业市场和大商业的代表,红星美凯龙专注于家居领域,而苏宁置业则更偏重电器领域。

??总体来看,商业地产所带给大家的想象空间和实际空间依旧非常的大,对于各大房企而言仍有较大的拼搏空间。如今商业地产的大战已拉开帷幕,战火一触即发,相信未来的几年中商业的竞争将会日益激烈。