??2017年全国楼市政策定调为“稳供求、稳地价、稳房价”。自去年“930”楼市政策落地以来,这一轮全国范围的房地产调控收紧已持续一年时间。在楼市调控持续加码的背景下,热点城市楼市继续降温。

??据统计,自去年9月底以来全国已有超百城发布150余次楼市调控政策。仅在3月份,以北京版“认房认贷”政策出台为标志,粗略统计已有超过40个城市出台楼市调控举措。到了4月,地方出台调控政策近50次,调控力度和范围不断扩大,调控地区主要集中在二三线城市,本轮政策以长三角、珠三角和环京城市圈为中心,周边二三四线城市乃至热点县区均在调控队列中,调控地理范围的扩大成为本轮调控重要的特点。

??而在调控手段上,超20个城市启动限售的调控政策,这一轮调控与历次调控最大的不同是,调控范围已经不仅局限于住宅类项目,商办类项目也已经被纳入调控范围。同时,各地政策已经不仅局限于限购限贷,对学位房、离婚问题、房屋赠予问题以及未成年人买房问题均作出调控规定。

??据不完全统计,今年1至9月,全国楼市持续分化,北京、上海、广州、深圳等一线城市,年内平均成交跌幅达到了40%,其中北京跌幅达到了45%,深圳达到了47%。此前热点二线城市中,南京下调了57%,福州下调60%。

??全国客户的预算也在不断随之变化着,地产营销总选取近6个月北京、上海、广州三地的客户预算结构变化图来进行简要的分析。

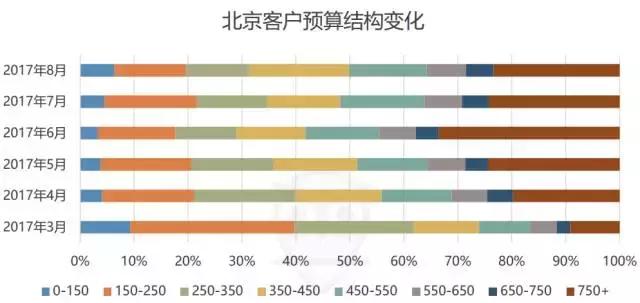

??北京

??近6个月,350万以下低预算客户持续减少,相反,350-550万预算区间内的客户占比持续上升。 预算750万以上的客户占比近两月有所回落。

??总的来说,整体市场逐渐高端化,低预算客户在3月新政颁布后锐减。

??8月,住宅产品依旧是北京各预算区间购房客户的首选,全部购房客户住宅的关注占比上。

??别墅产品关注度在650万以上预算区间段较为明显,商办产品关注度本月进一步减少。

??上海

??9月份上海各预算区间的客户占比表现都较为平稳,其中,150-550万预算的客户占比稳中略有增加,为70.65%,环比上月增加了4.65%;350-550万预算的客户占比与上月相比略有下滑,减少了约2个百分点。750万以上的客户占比为12.05%,环比下降了19.96%。

??总的来说,本月上海购房预算结构中,150-550万的客户仍然占主导地位,同时有向高预算转移的趋势。

??从业态结构上看,9月份商办类购买需求客户在0-150万预算区间的占比较高,为43.24%;住宅需求的购房客户在150-750万预算区间内占比稳定,均在70%以上;别墅需求的客户预算主要集中在550-750万和750万以上区间内,综合占比高达76.72%,其中以750万以上预算占比为30%,环比减少近2成。

??广州

??经过8月居理数据研究院重新调整预算区间的拆分方式,可以发现,近四个月,100万到250万预算的客户为广州购房的中坚力量,占比为74%以上。 9月,多区域推出小户型特价房源,100-150万预算区间内的客户占比有所提升,达25.70%;150万-200万预算区间,占比25.49%有所下降,200-250万较高预算区间,占比23.32%。

??总的来说,100-250预算区间用户,广州楼市购买主力,且占比基本稳定。

??在受政策影响,年内平均成交跌幅力度大的情况下,每个一线城市的客户人群的预算变化都不大相同,凸显出对不同地方因地制宜的进行开发、营销显得尤为重要。

??(完)

??本文为地产营销总原创文章,转载须注明出处,微信联系转载授权,违者必究!