??来源:彩贝财经

??从央行获悉,自2017年2月3日起,央行调整SLF利率,调整后隔夜、七天、1个月利率分别为3.1%、3.35%和3.7%,隔夜利率一次上调35个基点,后两个品种分别上调10个基点。当日各逆回购品种利率均上调10个基点。央行自节前上调MLF半年期及一年期利率后,再次对SLF和逆回购利率进行了上调,政策性利率全面上调,已经事实上加息,显露出央行偏紧的政策态度。

??逆回购利率上调是变相加息

??海通证券(14.760, -0.04, -0.27%)姜超分析认为,对于中国央行而言,存在两套官方利率,一是大家所熟知的存贷款利率,而通常意义上的加息、降息都和存贷款基准利率的变化有关。但其实还有另一套官方利率,主要以回购招标利率为代表,因而回购利率的上调其实也代表央行正式变相加息。其与存贷款利率的区别在于前者主要影响货币和债券市场,而后者主要影响贷款市场。

??任泽平认为,SLF利率上调意味着利率走廊上限的提高,说明央行对利率走高的容忍度在增加,与中央经济工作会议政策从稳增长转向防风险和促改革相符,体现了去杠杆和防风险的 意图,并有近期国内PMI超预期、滞涨、年初信贷超预期、欧美PMI和通胀攀升等因素支撑。我们预计央行的货币政策将持续偏紧,债市仍将调整,股市以涨价 和改革的结构性机会为主,房市将持续调整,经济在2-3季度有望二次探底。

??股市影响有限 稳健投资不裸泳

??对于该政策,业界普遍认为,对股市所受冲击不大。海通证券姜超和方正证券(8.200, -0.03, -0.36%)任泽均认为政策影响有限。

??海通证券姜超表示,对于股市而言,从短期看,利率上行对其也有负面影响,但影响要小于债市。原因在于股市是多因素定价模型,利率上行对估值不利,但是短期经济稳定盈利改善,可以部分对冲估值下行。从长期看,如果政府决心抑制地产泡沫,而且能有效防范金融风险。那么资金将有望从地产市场流出,而股市有望受益于资金的回流。而中国经济在化解了地产肿瘤之后,其实有望更加健康,而股市是实体经济的反映,也有望反映经济结构的改善。

??具体到板块,任泽平认为,在加息周期下,高杠杆和利率敏感性部门将受到较大冲击,比如债市、房地产、房地产链上的周期性行业、航空等。加息对低杠杆和利率中性部门受影响较小,比如农业、食品饮料、医药、电力、公路铁路运输等。由于这次加息是调整公开市场操作利率而不是贷款利率,因此对银行的影响整体偏负面,但是考虑到供给侧出清带动企业盈利复苏和不良率下降,加息的负面冲击有望通过基本面消化。加息对人民币汇率的影响偏正面,增加了利差补偿,但是货币超发带来的高估和资金错配到房地产带来的全要素生产率下降等基本问题未解决。因此,在加息周期下,我们对大类资产的排序是:黄金股市中的涨价和改革受益板块供给出清的商品债券房地产链上的周期品房地产。自我们在2016年12月在市场上较早地推荐黄金以来,黄金明显跑赢。在加息周期和流动性退潮的过程中,应稳健投资,不裸泳。

??房地产屋漏偏逢连夜雨

??房地产本来就是开年不利,多个城市成交量创新低,甚至出现一些地方低价出售的迹象,这次的变相加息更是可谓屋漏偏逢连夜雨,相对于股市的而言,券商首页纷纷表达了新政对于房地产的担忧。

??任泽平认为加息对债市的影响最直接,但对地产市场的影响可能最大,目前来看,资金成本的上升可能对房地产投资、基建投资和制造业投资形成利空,经济增长可能会有所放缓,将进一步加大2-3季度经济二次探底和通胀回调的可能。

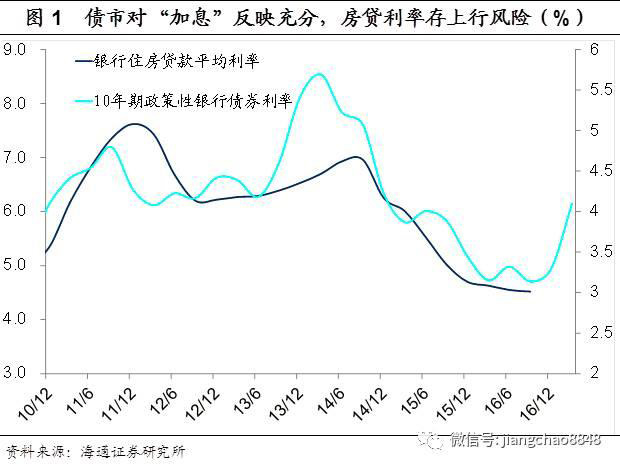

??姜超则分析的更为直观,截止16年9月末,银行住房贷款平均利率为4.52%,银行房贷的平均期限应该在10年以上,当时10年期国开债利率只有3.13%,但是目前10年期国开债利率已经接近4.1%,而国开债是完完全全的政府信用,对银行而言不用占用任何风险资本,但是发放房贷要计提50%的资本占用,而银行是高利润率高杠杆行业,其资本金有限,因而资本占用的成本极高,所以按照目前4.1%的国开债利率,从历史数据比较来看合理的房贷利率应该在5.5%左右,比目前的水平高出100bp。

??所以,央行确认货币市场加息的结果,其实意味着房贷利率存在着大幅上调的风险,目前5年期以上贷款基准利率为4.9%,这意味着按照5.5%的合理水平,所有的折扣房贷将全部绝迹,否则银行不如去买债。

??而16年房地产市场的异常繁荣,本来就没有人口结构的支撑,全靠天量的房贷支撑,如果未来房贷利率持续上行,叠加政府对部分一二线城市投机购房限购限贷的铺开,地产销量或将持续下行,而地产市场的严冬或将到来。