??来源:华尔街见闻 作者:曹泽熙

??23日,9月中国房价数据公布,显示中国楼市持续降温。

??除了房价遇冷之外,房地产销售也显得格外冷清,曾经的“金九银十”,今年辉煌不再。9月,房地产销售面积单月同比却已经跌为负值,为-1.5%,销售额和新开工面积当月同比也回落至 1.5%附近。

??不过,由于房地产的滞后效应,房地产销售冷清对房地产新开工和房地产投资的影响要过一段时间才能显现出来。

??中泰证券分析称:

??在房地产行业景气层面上,从价格的角度上看,销售领先于房6个月左右;从新开工的角度上看,房地产销售领先新开工6个月左右,但是 2016 年以来两者走势相对同步,这也从房地产的去化周期上得到印证;从房地产投资的角度上看,地产销售和新开工领先投资9~12个月左右,因此,地产投资速度年内仍将维持较高位置;从土地成交量的角度上看,房地产的销售对土地的成交的领先期4~6个月左右,因此,今年以来土地成交面积表现不俗并不能同步反映房地产市场的冷暖变动,而是对前期房地产销售回升的正面反馈。

??同时,房地产销售数据也领先于PPI等工业和投资数据:

??从PPI的角度上看,房地产的销售领先于PPI,再领先于房地产投资,随着房地产销售和新开工的下降,叠加基数效应,PPI维持高位受到制约;从工业企业利润的角度上看,工业企业利润对房地产销售的变动滞后6~9个月,随着房地产销售和PPI的下降,中游企业资产负债优化或将告一段落;从民间投资的角度上看,民间投资整体落后于房地产投资,对地产销售时滞较长,值得注意的是,用 PPI 定基指数调整后的民间投资在三季度各月实际同比均为负增长,名义增速的上涨更多依靠价格因素。

??由此,房地产销售实际上是中国房地产市场乃至是中国经济的领先指标。中泰证券认为:

??虽然下跌趋势明确,但房地产投资对于经济的支撑韧性仍在,决定了短期内经济下行空间有限,但部分经济指标将受其负面影响,整体经济长期保持平稳的预期受冲击。

??房地产销售对房价、新开工、投资和土地成交的影响

??从三四线城市房地产消费饱和度、年内棚改货币化进程、去年高基数叠加限购政策范围逐步扩大等角度来看,房地产销售数据下降并不意外。

??不过,房地产销售数据不同程度领先于价格、新开工、投资和土地成交。

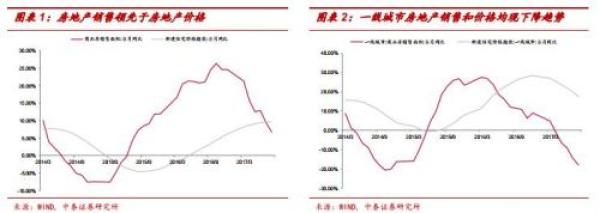

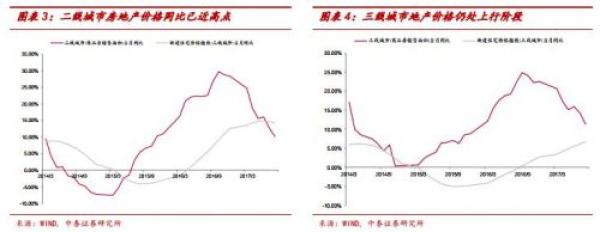

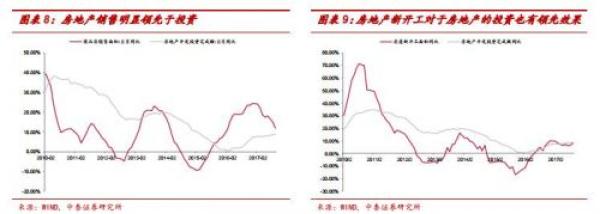

??首先,中泰证券认为销售领先于房价6个月左右:

??一线城市的销售对房地产价格的领先效果最为明显,二线和三线城市销售对价格的领先效果类似,近期三线城市房地产销售面积同比已经在下降,而价格同比却相对稳定。

??一线城市销售明显领先于价格,表明一线城市房价的粘性明显大于其他城市,主因在于一线市场的房屋除了居住属性外,特别具备投资属性,投资需求对一线城市房地产价格有较大的支撑作用,成为销量下跌拉动价格下行的缓冲。

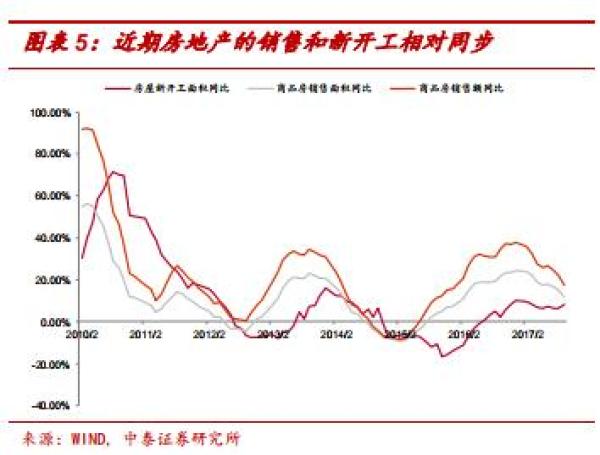

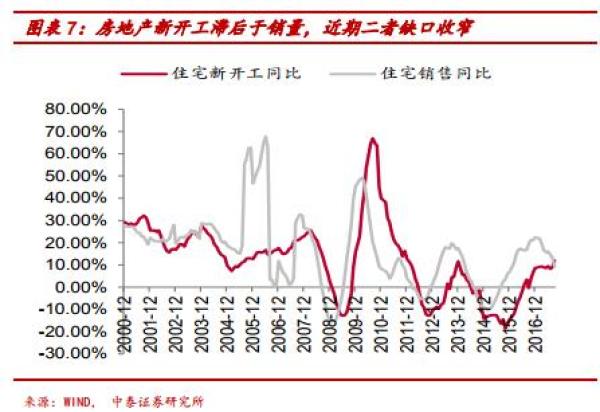

??其次,中泰认为,新开工面具和房地产销售面积基本同时回落:

??从历史数据看,房地产销售对于新开工有明显的领先性,领先时间在 6 个月左右,但是 2016 年以来房地产销售和新开工的走势相对同步。

??住宅销售面积同比增速在 2015 年中就已经由负转正,而直到 2016 年年中住宅新开工面积同比增速才由负转正,这个缺口持续保持高位也带动了房地产的投资热情。但近期随着房地产销售的下滑,二者缺口明显收窄,对房地产开工的热情也将产生负面影响。

??第三,房地产销售对房地产投资的领先时间可能缩短。中泰证券认为:

??根据历史数据,房地产的销售对投资的领先期大致在6 个月~12个月左右,新开工对投资的领先期大致在3~5个月,近期随着销售和新开工的相对同步,我们预计两者对投资的领先期为9~12个月左右,因此,虽然销售和新开工的同比增速已经在今年1季度回落,但投资的速度年内或将维持当下增长。

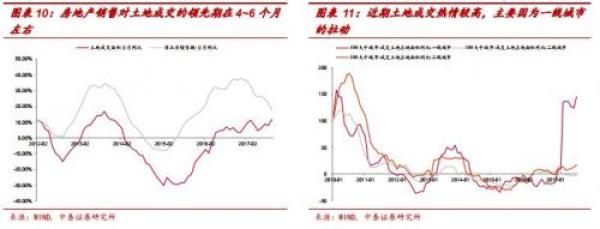

??最后,中泰证券认为,房地产销售数据领先土地成交数据在4~6个月:

??近期土地成交的热情主要集中在一线城市,二线及以下城市土地成交反映一般。而一线城市房地产销售同比下降明显,对于未来土地交易也存在一定的抑制效果。

??房地产销售下行对经济指标的影响

??按照中泰证券的分析,房地产销售下行的趋势已经非常明确,那么这一趋势会对其他经济指标有什么影响?

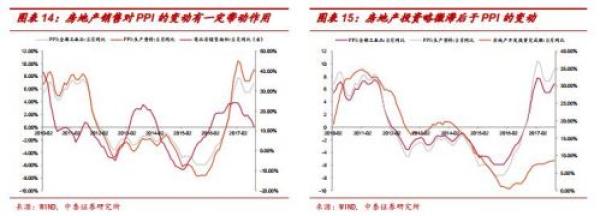

??首先是PPI,中泰证券分析称:

??从PPI的角度上看,房地产的销售对PPI的变动有一定的带动作用,且PPI的变动整体领先于房地产投资的变化。我们认为,随着房地产销售和新开工的下降,对于工业产品的需求不如此前强劲,叠加基数效应,PPI维持高位受到制约。

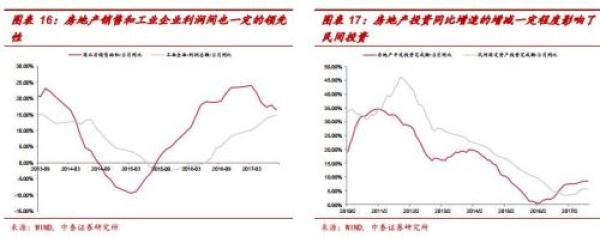

??另外,关于房地产销售同工业企业利润、民间投资的关系,中泰证券认为:

??工业企业利润对房地产销售的变动滞后6~9月,因此我们认为随着房地产销售和PPI的下降,中游企业的资产负债优化调整也或将告一段落,工业企业利润同比增速放缓。

??对于民间投资而言,目前有近90%的制造业投资来自私人部门,同时,将近一半的民间投资投向了制造业,但制造业投资增速自2010年以来一路下行,从而房地产成为了民间投资的另一个去向,这从2013年房地产投资企稳反弹,带动了民间投资同比下降速度的放缓可见一斑。我们发现,民间投资的变动整体落后于房地产投资,因此,从房地产的销售下降,到民间投资的进一步下跌,时滞较长,我们认为接下来民间投资仍然维持低位运行。

??中泰证券认为:

??随着房地产销售的同比下降,今年表现较好的经济指标,包括 PPI,工业企业利润或在年内也将陆续确定下行趋势,虽然宏观经济的数据保持平稳的可能性较大,但这些经济指标强势走势的扭转,将对整体经济长期保持平稳的预期产生负面冲击。