??2017年8月31日晚,融创中国(1918.HK)发布的2017年中报显示:上半的合同销售金额达1088.5亿,同比增长94.2%。

??2003年8月,孙宏斌曾经放言顺驰要超越万科。原话是“要超过在座的各位,包括王总”。王石回应“你不可能这么快超过万科,是不是要注意控制风险?” 王石不幸言中,2007年孙宏斌被迫贱卖顺驰。

??这次挫折是孙宏斌人生的第二次跌倒。

??另起炉灶之后,孙宏斌率融创急起直追:2011年合同销售金额居行业第18位,2012年升至第12位,2013年又进一位,2014年突入前10,2016年位列第7……

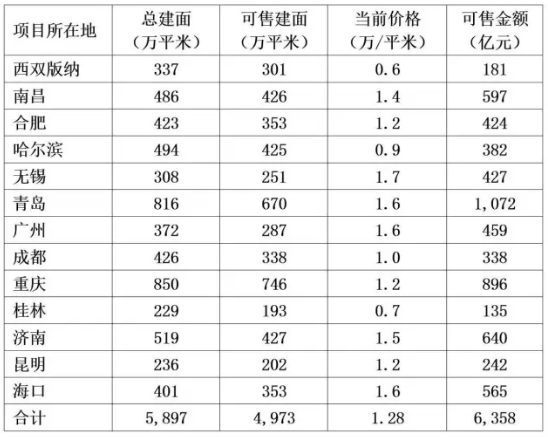

??随着赶超对象越来越强大,融创进一步提高排名的难度看起来不小。不料峰回路转,融创在2017年7月“意外”吞下万达13个文旅项目,5897万平米土地储备之(可售面积4973万平米)。

??正如王健林所言:“这些分布在一、二线城市的低成本可销售物业,将使融创财报合并收入和利润大涨,两年内,可助力融创进入房地产企业收入前两名。”

??2016年,恒大的销售额是3731亿,万科是3622亿,位列行业前两名。鉴于恒大土地储备遥遥领先(2.76亿平米),而万科相对保守。融创首先赶超的对象多半是万科。

??再次到达可以超越万科的地点,希望孙宏斌不要重蹈14年前的覆辙。

??名不副实的“千亿军团”

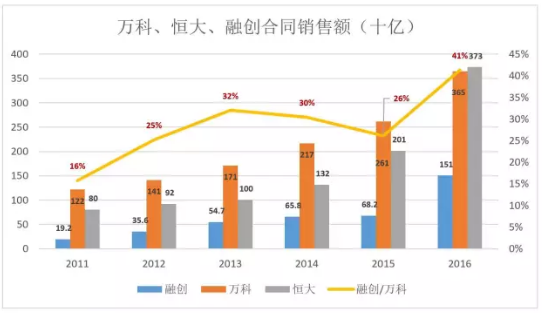

??2011年,融创中国192亿的合同销售金额仅为万科的16%。2013年达到万科的32%之后连续两年回落、低至26%,2016年又突然窜升至41%。

??2017年上半年,融创合同销售额达1088.5亿,相当于万科的39.3%、恒大的44.6%。

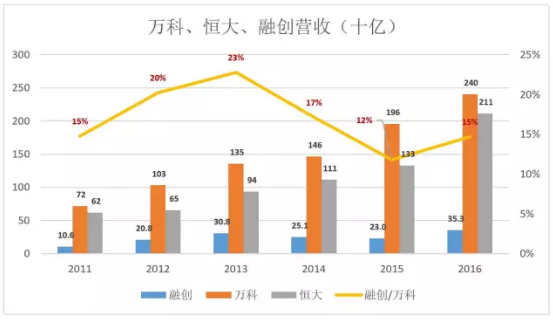

??奇怪的是,融创合同销售金额急起直追的同时,其营收与万科、恒大的差距却越来越大:

??2011年融创、万科营收分别为106亿和718亿。融创相当于万科的14.8%、绝对差距为612亿;2016年融创、万科营收分别为353亿和2405亿,融创相当于万科的14.7%、绝对差距达2052亿之巨。

??是否因为融创结转率过低所至?非也!

??通常开发商每个项目都是独立核算的,只有在满足相关条件时该项目销售收入才会被结转为营收。而对于“是否附合结转条件”,开发商有极大操作空间。毕竟巨额现金已收入囊中,操控一下结转时点有何难?

??账面已售未结转资金是个“蓄水池”,“进水”量等于合同销售金额,“出水”量等于每年结转的营收。在相当程度上,开发商能够凭“心情”调控营收。

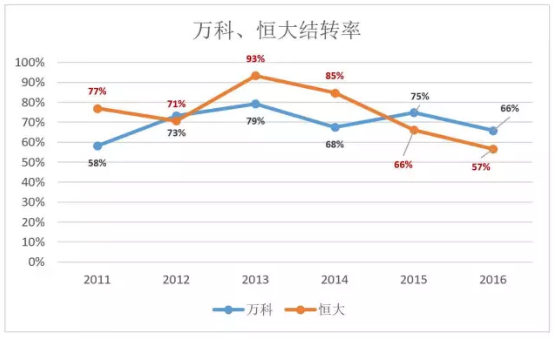

??从下图可以看到,2013年、2014年许家印有些急躁,结转率高达93%、85%,其后心态趋于平和,2016年结转率仅为57%。“股权大战”一度扰乱了万科管理团队的既定方针,万科2015、2016年连续两年结转率均高于恒大。

??融创与万科、恒大完全不是一码事,2016年合同销售金额1506.3亿、营收353.4亿,直接计算出来的结转率仅为23%,2015年则为34%。

??真相并非如此,融创“结转率”貌似很低的原因是大部分合同销售金额根本没有流入融创,而是滞留在联营/合营公司。

??近年融创买买买的对象多为房地产开发项目公司,主要采取联营/合营模式。在联营模式下,融创持股不足50%,尽管发言权不小(比腾讯在中国联通的发言权大很多),却不当家、不做主。在合营模式下,融创持股超过50%,但绝对不是“一言堂”,不能“不见外”。

??通俗地说,联营/合营公司都是“干儿子”。

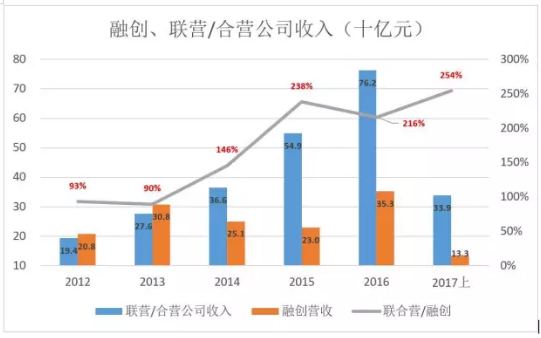

??2016年,“干儿子”们取得762.4亿元收入,融创仅按照“权益法”分享了8.36亿“应占联营/合营公司损益”。#纸上富贵#

??2017年中期业绩发布会上,执行董事及行政总裁汪孟德称2017年销售目标由年初的2100亿提高到3000亿。但融创与真正的“千亿军团”仍有较大差距,以营收而论仍在“百亿军团”之列。

??值得注意的是,融创对万达13个文旅项目有绝对控制权(非联营/合营),随着6300多亿销售金额陆续结转,融创营收确有机会赶超万科。#王健林说得对#

??当“干爹”的滋味

??无论如何,干儿子多也是件很牛逼的事,不过代价也不小。甚至以“性价比”而论,不见得比养亲儿子划算。

??2012年起,联营/合营公司总收入相当于融创的93%;2016年,联营/合营公司总收入达762亿,相当于融创的216%;2017年上半年联营/合营公司总收入达融创的254%。在“干儿子”的簇拥之下,融创隐然成为“一线”房地产公司。

??2013年投资活动资金净流出151亿(较2012年暴增98亿),次年投资净流出89亿。两年合计250亿净流出换来的是2014年末被投资公司120亿元的总资产(权益法入账)。

??2013年、2014年,融创从全部联营/合营公司分享的“投资收益”加起来不过22.5亿。

??2015年,在投资活动现金净流出125亿的情况下,期末被投公司账面值仅为153亿,期间应占联营/合营公司收益回落到16.9亿。

??2016年,融创投资活动再次爆发,资金净流出达345亿,而期末被投公司账面值仅为346亿,期间应占联营/合营公司收益回落到13.6亿。

??截至2017年6月30日,联营/合营公司账面值达654亿(中报未披露投资活动现金净流出),融创分享的是3.97亿亏损(好在不用掏现金)。

??总体来讲,融创的干儿子坑爹不含糊!

??造血能力不强,主要靠借

??在融创参与乐视、收购万达文旅项目时,论证融创资金实力的主要依据有两点:2016年融创合同销售金额超过1500亿、2017年目标超过3000亿;截至2017年6月末,融创账面现金924亿。

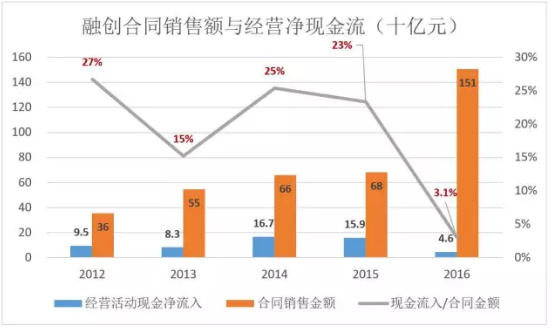

??如上文所述,融创合同销售金额数倍于营收,而剔除成本后经营活动所产生的现金净流量更是等而下之。

??例如2016年,融创经营活动现金流入净额仅为46.2亿,相当于合同销售额(1506.3亿元)的3.1%,活活地差了两个数量级(2017年上半年融创合同销售金额达1088.5亿,中报未披露经营活动现金流入净额)。

??2014年、2015年、2016年融创经营活动现金流入越来越少,各财年分别为167亿、159亿和46亿,合计372.8亿。而这三个财年投资活动现金流出净额分别为89亿、125亿和345亿,合计559亿。三年间经营、投资活动之间的缺口达186亿元。

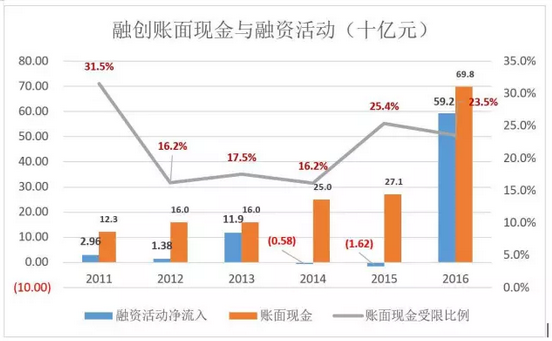

??不幸的是,融创的融资能力也有些不济:2013年融资活动现金净流入119亿元,其后两年的融资活动现金流居然是净流出的。2016年突然找到感(hou)觉(tai),融资活动现金净流入达592亿,期未账面资金一举增至698亿(其中23.5%受限)。

??主营业务造血能力偏弱,经营活动现金流远不足以支撑大规模对外投资,融资能力突如其来的暴涨不仅救了驾还让融创一时风光无限。2017年,融创账面资金进一步增至924亿(其中25.4%受限)。

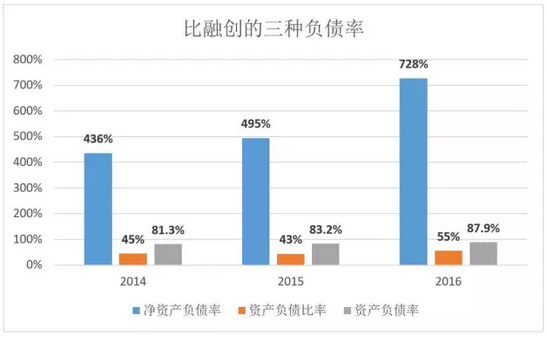

??三种“负债率”

??资产负债率是期末负债总额除以资产总额的百分比,即负债总额与资产总额的比例关系。

??截至2017年6月30日,融创总资产、总负债分别为4238.7亿和3896.3亿,资产负债率为91.9%。

??净资产负债率也称为“债务股权比率”,为负债总额与净资产的比值,反映债权人提供的资金与股东权益的相对关系,与杠杆倍数一样揭示了企业的“风险偏好”。

??最后说说“资产负债比率”:以总贷款金额减账面现金当分子,以总资产当分母,得到的比值。分子小得不能再小,分母大得不能再大,比值看起来“小小滴”,难怪融创财报喜欢披露这个比值(其它揭示负债风险的比值需要投资人自己动手)。

??三种负债率,资产负债率最平实,净资产负债率相当于“用放大镜看风险”,资产负债比率具有一定的“麻痹效用”,细思却有些牵强:

??账面现金总额低于贷款总额的数值根本就是一个缺口,用“缺口”除以总资产,得出一个50%左右的比值,是想说明“资产雄厚,缺口只相当于总资产的一半”?但将近92%的总资产都是借的,谈何“雄厚”?

??错过房地产行业最丰厚的“红利期”且巨头们完成原始累积,融创起步的确艰难。孙宏斌却一如既往地蒙眼狂奔,看来14年前超越万科的雄心从未熄灭。

??靠并购“撑大”合同销售金额,跻身“一线”,但从营收、净利润、经营现金净流入等指标来看,融创连“二线房企”都有些许勉强(或者说质地不佳)。

??2017年融创的两宗投资令人耳目一新,一是杀入非房地产领域、操控乐视系;二是白菜价拿下万达13文旅项目。即便投乐视的150亿打了水漂,一个文旅项目的毛利润即可轻松覆盖。

??天降“好运”固然可喜可贺,但要警惕“反转”。《大学》里有句话:“言悖而出者亦悖而入、货悖而入者亦悖而出。”